丸美生物(603983)

事件:

2025年4月26日,公司发布2024年度报告和2025年一季报,2024年报告期内,公司实现营业收入29.7亿元,同比上升33.44%,其中主品牌丸美实现营业收入20.55亿元,主营收入占比69.24%,同比上升31.69%,PL恋火品牌实现营业收入9.05亿元,主营收入占比30.51%,同比上升40.72%;公司毛利率73.7%,同比上升3.01个百分点,主要系产品结构及成本控制不断优化所致。归母净利润3.42亿元,同比上升31.69%;扣非净利润3.27亿元,同比上升73.86%。2025年第一季度报告显示,公司实现营业收入8.47亿元,同比上升28.01%;归母净利润1.35亿元,同比上升22.07%;扣非净利润1.34亿元,同比上升28.57%。

观点:

深化大单品策略,“丸美”和“PL恋火”双翼品牌齐飞。丸美秉承“专注淡化每一条细纹”核心理念,深化大单品策略,持续巩固“眼部护理+淡纹去皱”的品牌心智,丸美连续3年眼部护理类目销售第一。胜肽小红笔眼霜迭代至3.0版,全年线上GMV销售额5.33亿元,同比增长146%,期间曾斩获抖音淡纹眼霜爆款榜TOP1、天猫舒缓眼霜热销榜TOP1、京东淡化黑眼圈眼霜精华热卖榜TOP1等多项榜单。PL恋火坚守用户友好、品质领先,深化高质极简“底妆”心智。“看不见”和“蹭不掉”两大系列中6款粉底类单品均实现过亿元的年度GMV销售额,体现了PL在底妆品类上的强大产品力。

科技创新驱动发展,线上线下多渠道并进。公司聚焦关键技术与核心原料研究开发,全年开展42项原料类专项研究项目。持续深化基础研究,建设皮肤抗衰基因靶点库,科学运用自研、自产、自迭代的创新原料,助力小红笔、小金针等核心产品的升级开发与功效提升。全年新增申请国内外专利86项,其中新增授权发明专利41项;截至报告期末,累计申请国内外专利596项,其中发明专利475项;累计获得授权专利319项,其中授权发明专利232项,专利储备量位居行业前列。2024年公司线上渠道实现营业收入25.41亿元,占比85.61%,同比增长35.77%,主要是丸美及恋火品牌线上快速发展而增长;线下渠道实现4.27亿元营业收入,占比14.39%,同比增长20.79%,主要是公司运营策略调整业绩向好。公司在线上采取多平台协同推进策略,通过精细化运营与跨平台联动,优化各平台资源配置,并积极策划并参与天猫小黑盒、抖音会员日、京东超品日等平台活动。线下坚定以进促稳,以攻为守,通过防窜控价、季度施策、赋能终端、全员动销等工作重点,持续推进线下业务。

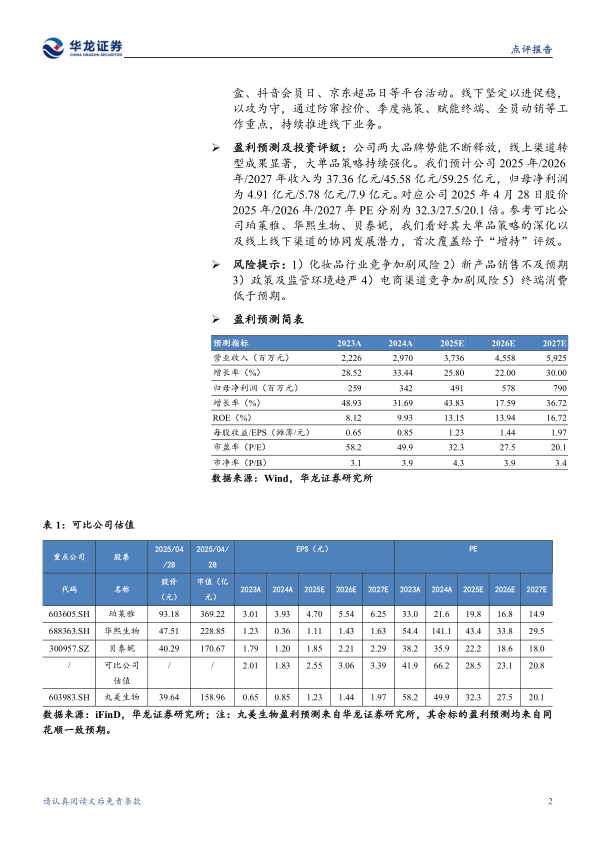

盈利预测及投资评级:公司两大品牌势能不断释放,线上渠道转型成果显著,大单品策略持续强化。我们预计公司2025年/2026年/2027年收入为37.36亿元/45.58亿元/59.25亿元,归母净利润为4.91亿元/5.78亿元/7.9亿元。对应公司2025年4月28日股价2025年/2026年/2027年PE分别为32.3/27.5/20.1倍。参考可比公司珀莱雅、华熙生物、贝泰妮,我们看好其大单品策略的深化以及线上线下渠道的协同发展潜力,首次覆盖给予“增持”评级。

风险提示:1)化妆品行业竞争加剧风险2)新产品销售不及预期3)政策及监管环境趋严4)电商渠道竞争加剧风险5)终端消费低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用