新和成(002001)

事件:

新和成发布2024年报及2025年一季度业绩预告:2024年公司实现总营业收入216.10亿元,同比增长42.95%;利润总额达到69.44亿元,同比增长113.42%;实现归母净利润58.69亿元,同比增长117.01%。2025年一季度,公司预计实现归母净利润18亿元至19亿元,同比增长107%至118%。

观点:

供给端扰动修复市场价格,新产能释放创造利润空间。2024年公司在营养品/香精香料类/其他主营业务分别实现营收150.55/39.16/26.39亿元,占比69.67%/18.12%/12.21%,同比增长52.58%/19.62%/33.56%,毛利率分别为43.18%/51.84%/18.84%,同比增长13.27%/1.33%/-0.40%。报告期内,受下游养殖行业复苏、供给端其他厂家供给受限等因素影响,营养品板块主要产品市场价格修复,同时公司蛋氨酸等项目新产能释放为公司带来利润增长空间,公司市场份额进一步增长。

原有项目精细化运营,储备项目稳步推进。报告期内,营养品板块,蛋氨酸项目产能得到释放,已实现30万吨/年产能达产,市场竞争力增强;公司与中国石油化工股份有限公司合资建设18万吨/年液体蛋氨酸(折纯)项目基本建设完成;4,000吨/年胱氨酸稳定生产运行,草铵膦项目中试顺利。香精香料板块,系列醛项目、SA项目、香料产业园一期项目稳步推进。新材料板块,PPS新领域应用开发顺利;天津尼龙新材料项目顺利推进大生产审批;HA项目产品已正常生产、销售。原料药板块,氟烷、植物醇整合项目有序进展,未来将根据市场需求升级产品结构,逐步发展成为解热镇痛类、营养类药品以及特色原料药中间体生产商。

全球化布局优势,对等关税影响有限。公司业务面向全球,先后在香港、新加坡、德国、墨西哥、巴西、日本、越南等地区或国家设立海外子公司。报告期内,公司在中国大陆及其他地区分别实现营业收入95.56/120.53亿元,占比44.22%/55.78%,同比增长30.58%/54.57%。公司主要维生素系列产品VE系列、VA系列、VC系列、VAD3系列、VB系列,辅酶Q10系列均在此次关税豁免清单中,公司出口美国的销售收入占总营业收入比重在10%以下,对公司生产经营不会造成重大影响。

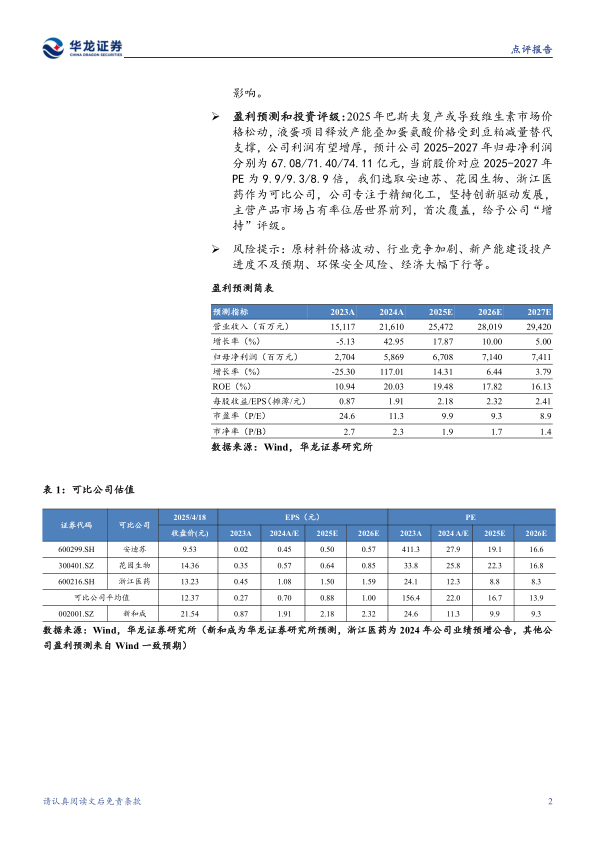

盈利预测和投资评级:2025年巴斯夫复产或导致维生素市场价格松动,液蛋项目释放产能叠加蛋氨酸价格受到豆粕减量替代支撑,公司利润有望增厚,预计公司2025-2027年归母净利润分别为67.08/71.40/74.11亿元,当前股价对应2025-2027年PE为9.9/9.3/8.9倍,我们选取安迪苏、花园生物、浙江医药作为可比公司,公司专注于精细化工,坚持创新驱动发展,主营产品市场占有率位居世界前列,首次覆盖,给予公司“增持”评级。

风险提示:原材料价格波动、行业竞争加剧、新产能建设投产进度不及预期、环保安全风险、经济大幅下行等。

微信扫一扫-立即使用

微信扫一扫-立即使用