安琪酵母(600298)

事件:

公司发布2025年报。公司实现营业收入167.29亿元,同比增长10.08%;归母净利润15.44亿元,同比增长16.60%;扣非后归母净利润13.59亿元,同比增长16.19%。

2025Q4,公司实现营业收入49.42亿元,同比增长15.35%;归母净利润4.28亿元,同比增长15.23%;扣非后归母净利润3.94亿元,同比增长19.16%。

观点:

酵母及深加工产品是公司营收的主要来源,占总收入的71.43%,2025年收入同比增长10.09%。分产品来看,2025年公司酵母及深加工产品/制糖产品/包装类产品/食品原料产品/其他产品分别实现营收119.49亿元/13.39亿元/3.60亿元/22.18亿元/7.89亿元,同比变化10.09%/5.80%/-12.16%/54.36%/-32.47%;分地区来看,国内/国外分别实现营收98.05亿元/68.48亿元,同比增长4.08%/19.88%,公司国际业务保持快速增长;分销售模式来看,线下/线上分别实现营收124.62亿元/41.91亿元,同比变化17.79%/-7.96%,线下销售实现较快增长。

公司毛利率和净利率小幅上升,盈利能力持续优化。2025年公司实现毛利率24.71%,同比提升1.18pct;销售费用率/管理费用率/财务费用率分别为5.62%/3.28%/0.81%,同比小幅提升0.17pct/0.04pct/0.39pct,公司费用率基本维持稳健态势;净利率为9.50%,同比提升0.60pct。公司新产品、新业务推广成效显著,战略新品酵母蛋白推广顺利,全年上市多款新品试销符合预期,包括烘焙专用奶系列产品、低糖高活性干酵母、福邦非活性酵母、安琪纽特儿童成长配方奶粉、酵母粉等,形成了蛋白比例全覆盖的酵母蛋白产品体系。

安琪酵母是专门从事酵母、酵母衍生物及相关生物制品的企业,产品种类丰富,结构完善,是全球第二大酵母公司。公司主营面包酵母、中华面食酵母、酵母抽提物、酿酒酵母、生物饲料添加剂、营养保健产品、食品原料等产品的生产和销售,产品广泛应用于烘焙与发酵面食、食品调味、微生物营养、动物营养、水产营养、植物营养、人类营养健康、酿造与生物能源等领域。公司构建了全球营销网络,产品远销170多个国家或地区。公司品牌影响力持续提升。2025年,公司持续加大品牌投入,完成了CCTV、综艺节目、演唱会等平台的品牌广告投放和赞助。组织并参加了多场国内外展会和行业会议,打造了“小酵主很忙”、“好吃的面包店”、“福粉节”等特色IP,全面推进直播电商和营销账号矩阵构建,品牌传播形式更加立体、多元。“安琪”品牌价值达202.68亿元,蝉联国内食品加工制造类目第一,荣获“中国品牌国际化标杆100强”。

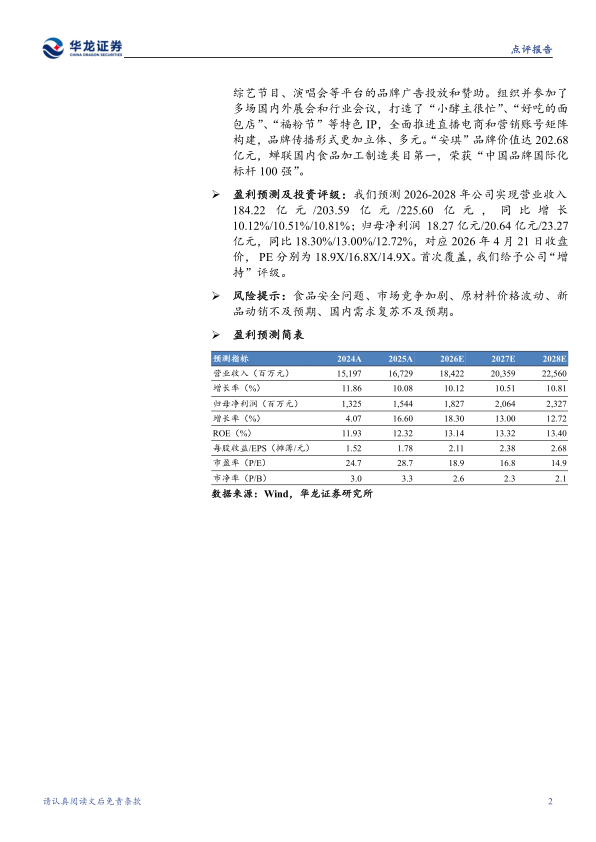

盈利预测及投资评级:我们预测2026-2028年公司实现营业收入184.22亿元/203.59亿元/225.60亿元,同比增长10.12%/10.51%/10.81%;归母净利润18.27亿元/20.64亿元/23.27亿元,同比18.30%/13.00%/12.72%,对应2026年4月21日收盘价,PE分别为18.9X/16.8X/14.9X。首次覆盖,我们给予公司“增持”评级。

风险提示:食品安全问题、市场竞争加剧、原材料价格波动、新品动销不及预期、国内需求复苏不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用