中心思想

本报告对通化东宝(600867)2018年半年报进行了分析,核心观点如下:

-

业绩稳健增长: 公司上半年业绩符合预期,净利润同比增长30.78%,主要得益于胰岛素业务的快速增长。

-

胰岛素业务前景广阔: 重组人胰岛素系列产品在基层市场具有深厚优势,受益于糖尿病诊疗率提升和药政政策倾斜,未来有望保持稳健增长。

-

研发管线持续推进: 甘精胰岛素有望年底前获批,其他类似物也在积极研发中,为公司长期发展提供动力。

业绩增长动力分析

通化东宝2018年上半年净利润同比增长30.78%,主要受益于核心产品胰岛素系列的稳健增长和医疗器械业务的快速发展。

未来发展潜力

公司在糖尿病药物领域的研发布局持续推进,重磅产品甘精胰岛素有望年底前获批,将为公司带来新的增长点。

主要内容

公司业绩概况

- 2018年上半年,公司实现营收14.63亿元,同比增长23.85%;归母净利润5.37亿元,同比增长30.78%;扣非后归母净利润5.20亿元,同比增长28.23%。

胰岛素系列产品

- 核心品种重组人胰岛素原料药及注射剂系列产品营业收入10.85亿元,同比增长18.98%。

- 公司在基层市场深耕多年,重组人胰岛素市占率超过25%,仅次于外企诺和诺德。

- 受益于糖尿病诊疗率提升和药政政策倾斜,预计未来3-5年公司重组人胰岛素系列仍有望实现20%的复合增长。

医疗器械业务

- 医疗器械收入1.65亿元,同比增长24.12%,血糖试纸重拾增速。

- 公司在县级医院和城镇(社区)医院以不同型号试纸重点推广,并加大注射针头在医院的覆盖力度。

- 预计医疗器械业务有望持续快速增长,为公司打造糖尿病诊疗一体化解决方案提供支持。

房地产业务

- 子公司房地产业务实现商品房销售收入1.58亿元,同比增长86.75%,并表利润3800万元左右。

研发管线

- 重磅的三代甘精胰岛素生产审评正在补充材料,乐观估计有望年底前获批。

- 其他的类似物中门冬胰岛素处于结题和盖章阶段,完成即进行报产;门冬30已进入Ⅲ期临床研究阶段,后续将迎来入组,门冬50临床研究正在进行中;地特胰岛素和地特胰岛素注射液现处于临床试验筹备阶段;赖脯胰岛素系列已提交临床申请审评阶段。

- 和法国Adocia公司合作引进的超速效型胰岛素类似物(BC Lispro)和胰岛素基础餐时组合(BC Combo)目前正在进行多批次的工艺和分析方法的重复试验,同时根据中国现行的法规进行动物体内实验的方案设计,研究工作积极有序推进。

- 重点品种利拉鲁肽注射液处于申报临床受理阶段,度拉糖肽计划年底前申报临床,公司在糖尿病药物领域的研发布局持续向前推进。

投资评级

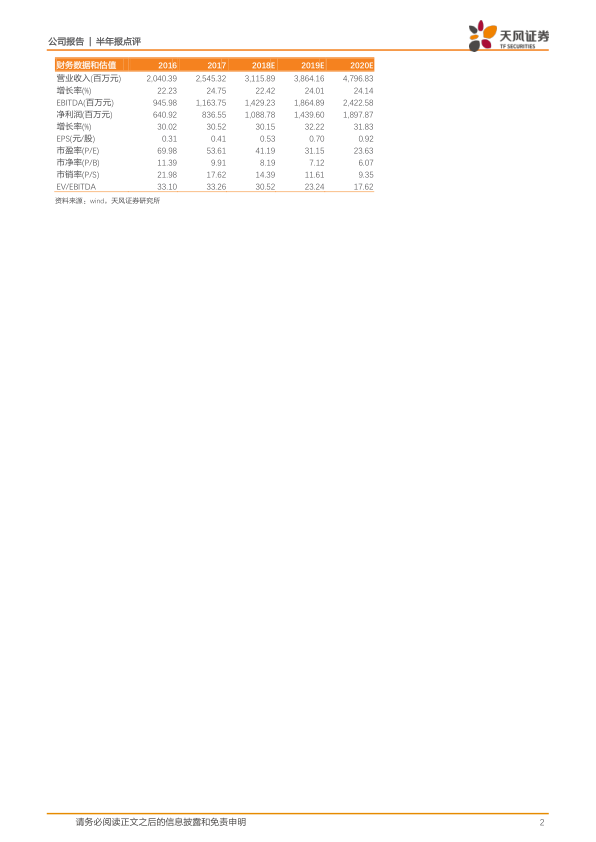

- 预计公司2018-2020年EPS分别为0.53、0.70、0.92元,对应PE分别为41、31、24倍,维持“买入”评级。

总结

通化东宝2018年上半年业绩符合预期,胰岛素业务保持快速增长,医疗器械业务重拾增速,房地产业务稳步发展。公司在糖尿病药物领域的研发布局持续推进,甘精胰岛素有望年底前获批,为公司长期发展提供动力。维持“买入”评级,看好公司长期发展以及打造糖尿病综合解决方案运营商的前景。

核心业务稳健增长

公司核心业务胰岛素系列产品延续快速增长态势,医疗器械业务重拾增速,为公司业绩增长提供坚实支撑。

未来增长潜力巨大

公司在糖尿病药物领域的研发布局持续推进,重磅产品甘精胰岛素有望年底前获批,将为公司带来新的增长点,提升市场竞争力。

微信扫一扫-立即使用

微信扫一扫-立即使用