康龙化成(300759)

事件:2025年4月28日,康龙化成发布2025年一季报业绩。2025Q1公司实现营业收入30.99亿元,同比上升16.03%;归母净利润3.06亿元,同比上升32.54%,扣非归母净利润2.92亿元,同比上升56.08%。

25Q1毛利率环比改善,海外业务贡献更高增长弹性。单季度分地区来看,公司国内收入同比+15.71%,占公司营业收入的87.74%,海外收入同比+18.33%,占营业收入的12.26%。25Q1公司毛利率66.34%,同比-1.01pcts,环比+1.51pcts,环比稳中有升。费用端,25Q1公司研发费用率3.94%,同比+0.42pcts,环比-0.03pcts;销售费用率2.23%,同比+0.17pcts,环比+0.14pcts;管理费用率12.81%,同比-2.13pcts,环比+1.88pcts,各费用率维持相对稳定。

新签订单表现亮眼,基本盘得到进一步夯实。2025Q1,公司新签订单金额同比增长超过10%,其中,实验室服务和CMC(小分子CDMO)服务新签订单同比增长均超过10%。收入端分板块来看,实验室服务18.57亿元,同比+15.74%,CMC(小分子CDMO)服务6.93亿元,同比+19.05%,临床研究服务4.47亿元,同比+14.25%,大分子和细胞与基因治疗服务9.87亿元,同比+7.94%,业绩表现持续亮眼。

公司持续加强小分子研发和生产服务技术优势,运用现代合成技术和生产技术服务全球客户。1)公司凭借小分子药物服务平台的深厚积累和大分子领域的布局优势,已经初步建立了“抗体制备—弹头分子合成—连接子合成—生物偶联—生物测试”一体化服务平台,服务于数十个全球客户;2)公司完成了多肽类药物自动化合成平台搭建,并陆续建立了配套的多肽分析室、多肽纯化分离实验室,已初具规模,并顺利完成GMP生产交付;3)公司的寡核苷酸类药物(包括Oligonucleotides、siRNA、ASO等)研发服务已具备相当的前沿技术服务能力,并得到全球客户的认可,承接了多个早期研发项目。

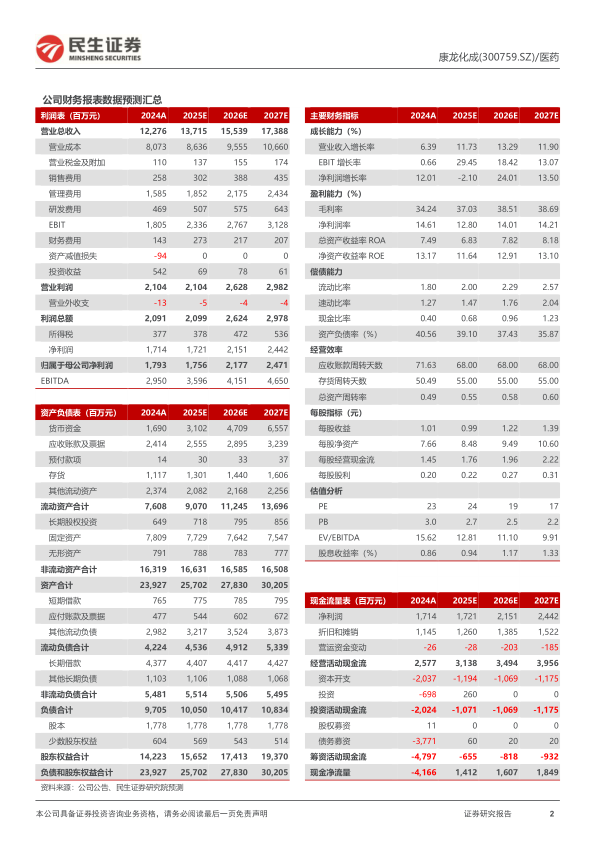

投资建议:公司业务遍及全球,致力于协助客户加速药物创新,提供从药物发现到药物开发的全流程一体化药物研究、开发及生产服务。我们预计2025-2027年公司营业收入分别为137.15/155.39/173.88亿元,同比增长11.7%/13.3%/11.9%,归母净利润分别为17.56/21.77/24.71亿元,对应PE分别为24/19/17倍,维持“推荐”评级。

风险提示:下游需求风险、项目运营风险、核心技术人员流失风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用