天宇股份(300702)

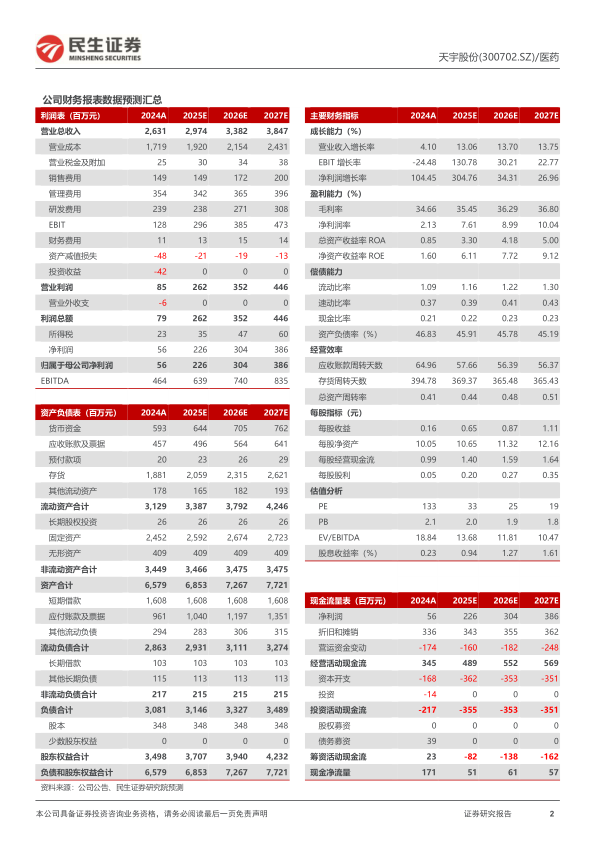

事件:2025年4月18日、23日,公司公布2024年度、2025一季度报告。根据年报,公司24年实现营业收入26.3亿元,同比增长4.1%;实现归母净利润0.6亿元,同比增长104.5%;实现扣非归母净利润0.7亿元,同比增长6.9%。根据25Q1报告,公司25Q1实现营业收入7.6亿元,同比增长10.1%;实现归母净利润0.9亿元,同比增长112.7%;实现扣非归母净利润0.8亿元,同比增长56.8%。

拆分:24年原料药价格筑底&制剂集采竞争加剧,25年价格边际企稳,报表端开始回暖。根据年报,公司24年仿制药原料药及中间体业务实现收入19.9亿元(同比-0.5%),毛利率29.3%(同比-5.1pct);CDMO业务实现营业收入3.7亿元(同比-9.8%),毛利率49.5%(同比-7.2pct);制剂业务实现收入2.5亿元(同比+142.6%),毛利率55.5%(同比-7.3pct)。公司24年依托1)原料药及中间体非沙坦类新品增量兑现弥补沙坦类降价影响,业务收入基本持平、2)原料药制剂一体化,借助带量采购快速切入仿制药市场,实现了总体收入的同比增加。25Q1,随着沙坦主要品种边际价格的企稳,公司业绩在制剂、非沙坦原料药的驱动下迎来回升。

原料药及中间体:沙坦价格底部企稳,非沙坦预期借助专利悬崖有望延续高速增长。24年内,公司原料药及中间体实现营业收入19.9亿元,其中沙坦类(降血压类)收入14.4亿元(同比-11.7%)、非沙坦类收入5.6亿元(同比47.6%)。沙坦原料药及中间体受制于24年的价格下滑收入有所回落,非沙坦类受益于增量产品的专利到期及公司储备产能的释放延续高速增长趋势。

CDMO:品种开发&质量管理受到客户认可,多款定制化原料药品种放量在即。24年内,公司CDMO业务实现收入3.7亿元,同比下滑9.8%,我们认为主要受到客户商业化产品专利到期影响。公司除了原有的商业化品种外,与恒瑞医药合作的项目(如降血糖、抗肿瘤类产品)有望接续发力带动公司CDMO业务重现增长趋势。

制剂:快速搭建制剂品类丰富产品梯队,一体化转型成效凸显。公司近年以来制剂批文保持每年15-20个的稳定获批节奏,截至24年已形成以降压药类、降血糖药类等为主导的52个制剂产品。同时,通过研发效率提升,制剂业务的研发投入较上一年度减少约0.2亿元,制剂业务的经营利润较上一年度同比改善,亏损幅度显著收窄。

投资建议:我们预期公司2025-2027年实现归母净利润2.3/3.0/3.9亿元,同比增速分别为304.8%/34.3%/27.0%,对应PE依次为33/25/19倍,维持“推荐“评级。

风险提示:地缘政治风险,汇率波动风险,产能建设不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用