安杰思(688581)

2024年业绩表现亮眼,国内外市场共同发力,维持“买入”评级

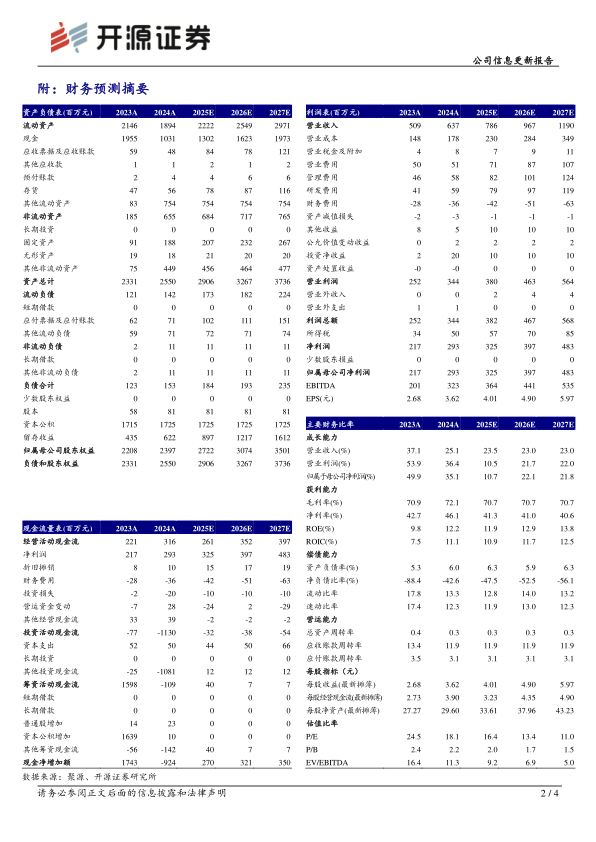

2024年,公司实现营业收入6.37亿元(yoy+25.14%),归母净利润2.93亿元(yoy+35.06%),扣非归母净利润2.73亿元(yoy+28.62%)。公司销售毛利率72.11%(+1.24pct),净利率46.09%(+3.39pct),主要系产品结构优化、规模效益和降本增效卓有成效。分业务,GI类产品收入4.13亿元(yoy+23.17%),EMR/ESD类产品收入1.50亿元(yoy+42.85%),ERCP类产品实现收入0.52亿元(yoy+36.61%)。考虑到中美关税影响和集采节奏的不确定性,我们下调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为3.25/3.97/4.83亿元(原值3.53/4.24),EPS分别为4.01/4.90/5.97元,当前股价对应P/E分别为16.4/13.4/11.0倍,但国内单双极混合设备+软镜设备即将上市,国内整体边际改善,海外高增速有望持续且关税影响有限,维持“买入”评级。

海外大客户资源稳定,新客户增速较快,自有品牌+本地化运营持续发力

公司海外销售以贴牌为主,大客户资源稳定,相关产品销往五大洲60余个国家。2024年公司海外营收3.33亿元(yoy+36.19%),占比52.33%,公司不断开拓新市场和新客户,2024年公司签约客户数量达116家(yoy+23.40%)。自有品牌产品作为公司海外核心发力点,已初见成效,2024年自有品牌销售占比近30%。海外本地化运营持续深化,子公司安杰思荷兰启动实地运营,美国子公司进入策划筹备阶段。

国内持续提高三甲等高等级医院覆盖面,国内医院渗透率提升逻辑仍较强

国内市场方面,近年来国产品牌对进口品牌的替代取得了积极效果,打破了早期由国际品牌垄断的局面。公司是国产内镜微创诊疗器械的头部企业之一,营销网络已基本覆盖全国的重点城市,主导产品在全国千余家医院得到应用。公司临床客户级别持续提升,截至2024年12月31日,实现终端医院覆盖2400家,三甲医院覆盖率稳固提升,建立有效合作渠道近600家。2024年国内主营业务收入3.00亿元(yoy+14.63%),占比47.67%。

风险提示:新产品推广不及预期,贸易摩擦及汇率波动,带量采购风险。

微信扫一扫-立即使用

微信扫一扫-立即使用