冠昊生物(300238)

投资要点

事件:公司发布2024年报,实现营业收入3.77亿元(-6.6%);归属于上市公司股东的净利润为0.27亿元(-11.6%)。同日,发布2025年一季报,2025年一季度实现营业收入9480万元(+3.7%);归属于上市公司股东的净利润为0.15亿元(+3.3%)。

本维莫德销售有所承压,特应性皮炎新适应症处于Ⅲ期临床。本维莫德2024年营业收入3701万元(-25.1%)。24年由于新药竞争及推广力度不足,本维莫德未达预期。25年开始公司将加大营销投入推广。在治疗银屑病方面,临床结果显示,本维莫德乳膏具有治疗效果好、不良反应小等优势。该药不仅疗效优于阳性对照,而且停药后复发率低,治愈后缓解期长,长期用药安全有效。本维莫德乳膏在2020年医保谈判中成功入围,医保支付标准为:138元(10g:0.1g/支),2023年成功续约,维持原医保支付标准不变,体现了国家对本维莫德乳膏临床价值的肯定与支持。除银屑病外,本维莫德还对多个重要疾病领域有广阔的应用前景,包括特应性皮炎、过敏性鼻炎、溃疡性结肠炎治疗领域等,特应性皮炎新适应症处于Ⅲ期临床阶段。

脑膜业务受到集采影响,但影响在逐步消除。分业务来看,2024年脑膜建—生物型硬脑(脊)膜补片收入7477万元(-14.7%),B型硬脑(脊)膜补片收入7214万元(+21.5%),胸普外科修补膜收入3899万元(-3.7%),代理板块收入8669万元(-2.2%),细胞技术服务收入3948万元(-21.5%),无菌生物护创膜收入1335万元(+21%),乳房补片收入109万元(-43.7%),护肤品收入62万元(-2.2%),其他租赁业务收入1334万元(-9.2%)。公司代理产品颅内压监测产品、手术床、多功能头架等市场开拓稳步推进,泪道栓塞项目取得医疗器械产品注册证书。

在研项目持续推进,“生物人工肝”完成项目验收。公司在研的生物人工肝项目,目前正推进细胞药物的药学研究和体外支持装置等第三类医疗器械性能研究工作,并积极与相关医院等多方合作申请开展临床前研究。此外,公司正在“间充质干细胞在多种疾病治疗”方向上的前期研究,已与多家医疗单位合作推进间充质干细胞治疗项目的临床研究备案工作;同时,公司正积极推进“人类遗传资源样本库”的申报工作,将为今后新药研发、医学转化研究、生物与健康服务等领域的创新发展提供重要的科技平台支撑。

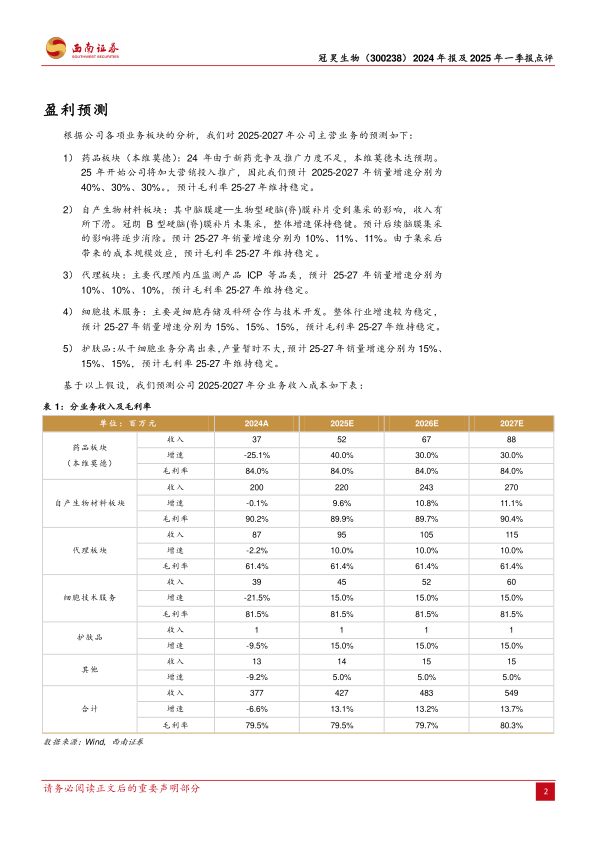

盈利预测:预计公司2025-2027年归母净利润分别为0.39/0.46/0.54亿元。公司本维莫德业务有望迎来修复,脑膜集采降价影响逐步消除。建议持续关注。

风险提示:本维莫德放量不及预期风险、耗材带量采购未中标或降价超预期风险、研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用