太极集团(600129)

经营业绩相对承压,看好营销改革赋能业务发展,维持“买入”评级

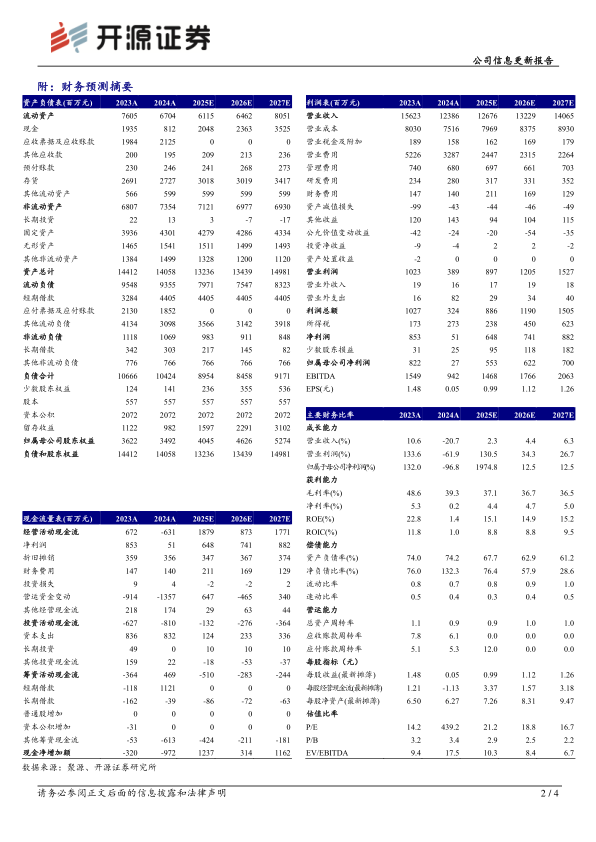

公司2024年实现营收123.86亿元(同比-20.72%,下文皆为同比口径);归母净利润0.27亿元(-96.76%);扣非归母净利润0.39亿元(-95.02%)。2025Q1单季度实现营收28.28亿元(-32.79%);归母净利润0.75亿元(-69.80%);扣非归母净利润0.80亿元(-63.16%)。从盈利能力来看,2024年毛利率为39.32%(-9.28pct),净利率为0.41%(-5.05pct)。从费用端来看,2024年销售费用率为26.54%(-6.91pct);管理费用率为5.49%(+0.75pct);研发费用率为2.26%(+0.76pct);财务费用率为1.13%(+0.19pct)。公司2024年营收利润承压主要受2023年同期高基数及部分产品社会库存较高,以及下属子公司补税影响。考虑到经营环境阶段性承压,下调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为5.53/6.22/7.00亿元(原预计12.06/14.78亿元),EPS为0.99/1.12/1.26元/股,当前股价对应PE为21.2/18.8/16.7倍,我们看好公司营销变革带来的长期成长潜力,维持“买入”评级。

大健康及国际业务营收快速增长,医药工业阶段性承压

分行业来看,2024年公司医药工业营收70.38亿元(-32.25%),医药商业营收67.40亿元(-9.00%),中药材资源营收10.53亿元(+0.82%),大健康及国际营收4.61亿元(+39.43%),服务业及其他营收0.03亿元(-75.39%)。

持续营销变革,加快转型升级

2024年公司持续深化营销变革,一方面夯实学术基础,推进营销协同,进一步完善循证医学,积极推动核心产品纳入相关疾病治疗领域的诊疗指南与专家共识,加速临床研究及成果转化。报告期内,公司13个品种成功进入10项用药指南、19项专家共识、11项用药/防治方案;另一方面持续创新品牌传播,精准受众触达,推动年轻化和全媒体矩阵宣传,提升品牌年轻活力、官媒声量和权威学术背书,通过医生患教、达人种草等方式深度触及消费者心智,提升品牌形象。

风险提示:政策波动风险,产品销售不及预期,新品研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用