卫光生物(002880)

l2024全年实现良好增长,25Q1短期放缓

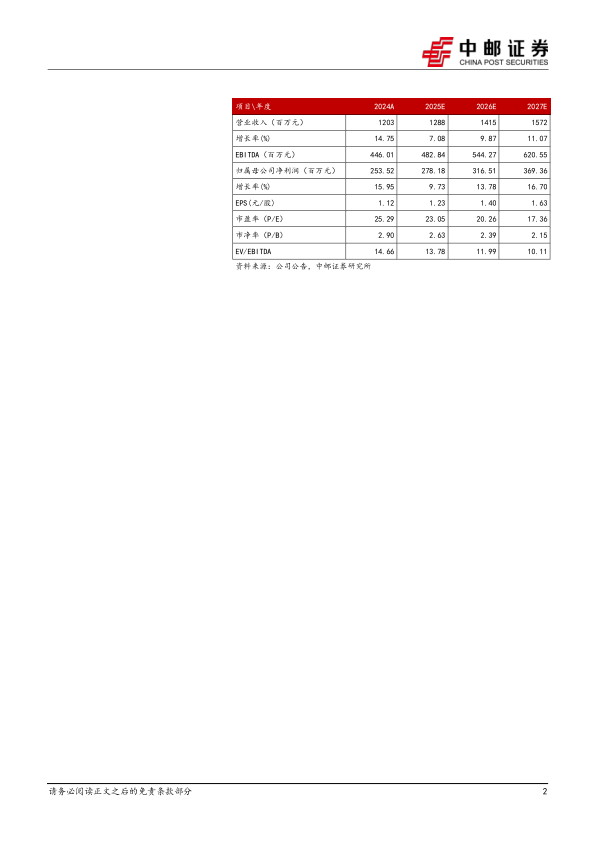

2024年公司实现营业收入12.03亿元(+14.75%),归母净利润2.54亿元(+15.95%),扣非净利润2.64亿元(+25.97%),经营现金流净额1.78亿元(-55.33%)。对应2024Q4营业收入3.49亿元(+11.51%),归母净利润0.71亿元(+5.05%),扣非净利润0.86亿元(+39.17%)。2025年一季度公司实现营业收入2.25亿元(-0.57%),归母净利润0.44亿元(-6.54%),扣非净利润0.43亿元(-5.66%)。公司2024年业绩实现稳健增长。受行业影响,公司2025Q1收入增速短期放缓,后期随着渠道库存的逐步消化,血制品业务将逐步恢复良好增长态势。

l采浆量稳步提升,产品种类不断丰富

2024年公司9家单采血站实现采浆量达562吨,同比增长8.7%。血制品业务实现收入10.71亿元(+8.8%),毛利率为43.04%(+2.28pct)。分产品来看,白蛋白收入4.58亿元(+15.29%)、毛利率38.46%(+1.79pct);静丙收入4.31亿元(+15%)、毛利率40.86%(+5.28pct);其他血制品1.82亿元(-14.33%)、毛利率59.77%(+2.18pct)。

产品方面,公司2024年5月取得人凝酶原复合物《药品注册证书》,公司具备3大类11个品种,因子类产品逐步开始学术推广和市场拓展。在研管线中,新型静丙处于Ⅲ期临床试验阶段,有望于今年报产,人纤维蛋白粘合剂处于Ⅲ期临床试验阶段,公司产品种类将得以不断丰富,血浆综合利用率有望逐步提升。

l生命科学园产业集群效应逐步显现

2024年公司物业出租业务实现收入1.21亿元(+250.44%),毛利率28.5%(+11.32pct)。卫光生命科学园以合成生物学、脑科学等为重点领域,建设基因、大分子和细胞核心技术平台,成功引进深圳医学科学院、深圳湾实验室等“大院大所”和一批生物医药相关领域的优质企业,打造生物医药生态圈。2024年产业园出租业务收入实现快速增长,盈利能力也得到大幅提升。

l盈利预测与投资建议:

我们预计公司2025-2027营收分别为12.88、14.15、15.72亿元,归母净利润分别为2.78、3.17、3.69亿元,对应PE分别为23.1、20.3和17.4倍。首次推荐,给予“买入”评级。

l风险提示:

采浆量不及预期风险;产品销售不及预期风险;新品上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用