金域医学(603882)

事件:1月29日晚,公司发布2020年年度业绩预增公告:公司预计2020年度实现归母净利润14.00-15.60亿元,同比增长248%-288%;扣非净利润13.60-15.15亿元,同比增长327%-375%。

ICL龙头积极参与国家新冠疫情防控工作,全年业绩高增长

按照区间中值计算,2020年度实现归母净利润14.80亿元,同比增长268%;扣非净利润14.38亿元,同比增长351%。2020年第四季度实现归母净利润4.25亿元,同比增长410%;扣非净利润4.18亿元,同比增长604%。

新冠肺炎疫情爆发后,公司充分发挥产能规模大、网络广、资源调度能力强等突出优势,先后在湖北、广东、吉林、北京、新疆等全国30个省市区及香港特别行政区开展新冠核酸检测,截至2020年12月底公司累计开展核酸检测超过3000万人份,从而核酸检测收入增长迅速。

一季度新冠检测仍对业绩有较大贡献,长期来看ICL重要性提升

冬季以来国内多地发生本地散发病例,同时春运期间人口流动频繁、国务院对返乡人员要求提供7天内有效新冠病毒核酸检测阴性结果,春节期间疫情相关检测需求有望继续为公司带来较大的业绩弹性。截至2021年1月中旬,公司累计检测超过3900万人份(含2020年),全集团日检测产能最高可达35万人次。

从长期角度来看,第三方医学检验机构依托产能规模大、技术力量强、冷链物流专业、资源调度易高效集中等优势,为打赢疫情防控阻击战提供强有力的检测支持,得到各级政府以及社会各界的广泛认可,为行业带来广阔的发展空间。

三级医院收入占比提升2pct,客户单产增长44.62%

公司注重高质量发展,项目结构、客户结构得到优化:2020年1-9月公司在血液病、实体瘤、神经免疫等疾病系列均实现高于平均水平的增长;三级医院收入占比30.50%、同步提升2pct,客户单产增长44.62%。

随着疫情防控进展良好,而且公司在特检项目和高端医院上的优势突出,我们预计全年常规业务能得到有效的恢复和增长,较去年同期实现5%-10%左右的增长。

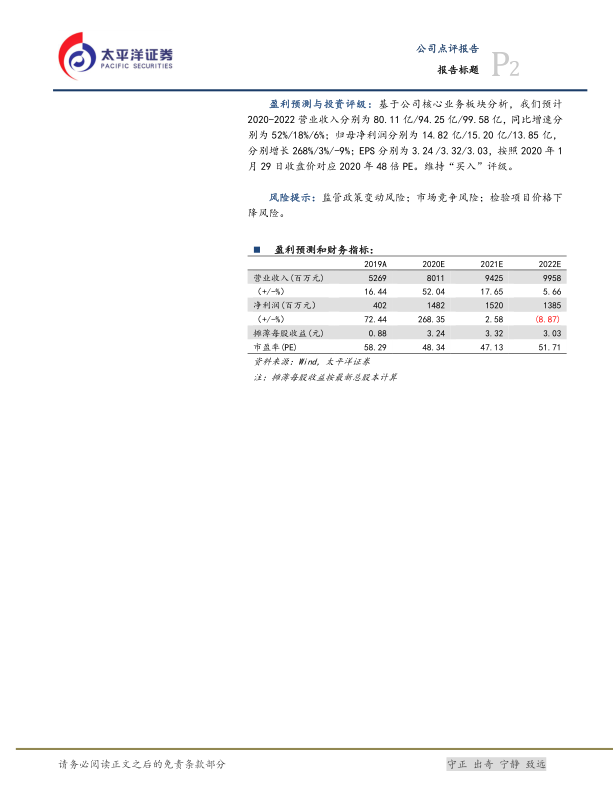

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2020-2022营业收入分别为80.11亿/94.25亿/99.58亿,同比增速分别为52%/18%/6%;归母净利润分别为14.82亿/15.20亿/13.85亿,分别增长268%/3%/-9%;EPS分别为3.24/3.32/3.03,按照2020年1月29日收盘价对应2020年48倍PE。维持“买入”评级。

风险提示:监管政策变动风险;市场竞争风险;检验项目价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用