联影医疗(688271)

结论及建议:

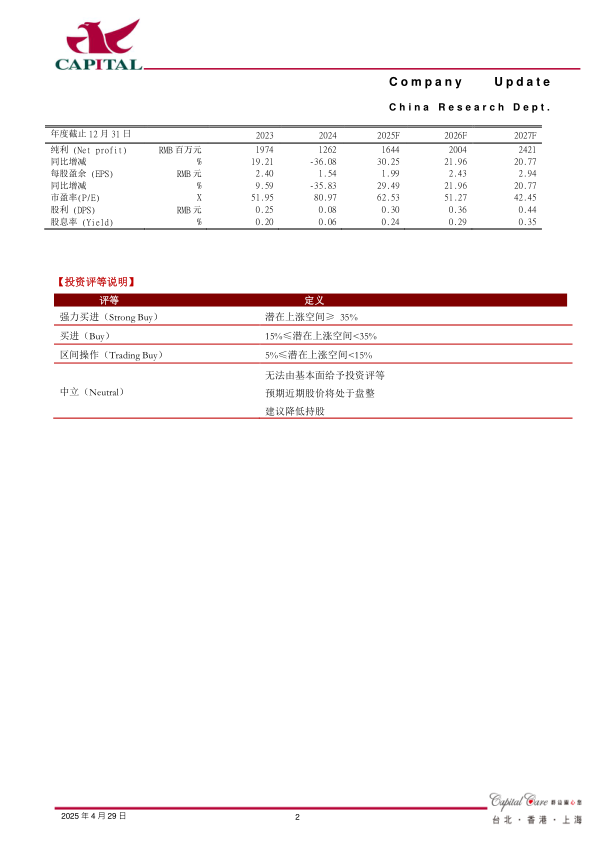

公司业绩:公司发布2024年报及2025年一季报。2024全年共实现营收103.0亿元,同比下降9.7%;归母净利润12.6亿元,同比下降36.1%,扣非后净利润10.1亿元,同比下降39.3%,公司业绩与业绩快报一致,符合预期。其中Q4单季度实现营收33.5亿元,同比下降18.5%,降幅缩窄;净利润约5.9亿元,同比下降35%,季度扭亏。公司25Q1实现营收24.8亿元,YOY+5.4%,录得归母净利润3.7亿元,YOY+1.9%,主要是25Q1政府补助同比减少以及产生公允价值变动损失所致,公司扣非后归母净利润3.8亿元,YOY+26.1%,主业净利贡献恢复显着。

分红方案:公司拟每10股分红0.8元(含税),公司年报提及若公司2025年上半年持续盈利且满足现金分红条件,公司拟增加一次中期分红,预计公司2025年中期分红金额不低于相应期间归属于上市公司股东净利润的10%。

国外销售增长较好,国内业务2025年将恢复:(1)公司国际化战略转型成效步入兑现阶段,高端装备成功入驻成功进驻哈佛医学院麻省总医院、耶鲁大学、加利福尼亚大学戴维斯分校、华盛顿大学医学院、美国St.Jude儿童研究医院等顶尖临床与科研机构,也已渗透欧盟超半数成员国市场,2024年海外收入22.7亿元,YOY+35%,在总营收中的占比也达到了22%,我们预计随着各高端产品的陆续装机,海外收入将持续快速增长。(2)国内部分则主要受到药政影响,国内设备更新政策落地延迟,使得国内2024年营收YOY-17.5%,但从24Q4营收降幅缩窄,25Q1恢复增长来看,招采工作恢复已在公司业绩层面有所体现,我们看好后续的继续恢复。

维保服务增长较好,设备销售短期受影响:(1)公司2024年维保服务实现营收13.6亿元,YOY+26.8%,占总营收的比重提升3.8个百分点至13.2%,主要受益于过往销售设备增长,目前已形成了34500多台/套设备的全球运维网络,并且公司通过精细化运营,维保服务毛利率同比提升1.7个百分点至63.4%。(2)设备销售主要是受国内市场政策影响,2024年下滑15%,但看好后续恢复。

盈利预计及投资建议:我们预计公司2025-2027年分别实现净利润16.4亿元、20.0亿元、24.2亿元,yoy分别+30.3%、+22.0%、+20.8%,折合EPS分别为2.0元、2.4元、2.9元。当前股价对应的PE分别为63倍、51倍、42倍。公司作为高端医疗设备龙头,AI赋能提升产品力,国内业务恢复,海外市场积极开拓,我们维持“买进”的投资建议。

风险提示:关税政策变化影响;国内采购进度变化影响;行业监管政策影响

微信扫一扫-立即使用

微信扫一扫-立即使用