科兴制药(688136)

事件

近日,公司发布2024年年报和2025年第一季度报告。公司2024年全年营业收入为14.07亿元,同比增长11.75%,归母净利润为0.31亿元,同比增长116.54%。2025年第一季度,公司实现营业收入3.54亿元,同比下降1.97%,外销收入增长84.33%,归母净利润为2558万元,同比增长106%。

创新平台渐入收获期,靶点创新度大,具有出海潜力

公司针对GDF-15靶点候选在研药物GB18关于治疗肿瘤恶病质的临床试验已经获得NMPA受理。已正式发表的临床前研究数据显示其在恶病质小鼠模型上可以有效地缓解体重减轻情况并恢复身体机能。根据WHO数据显示,2022年全球新发肿癌症病例数2000万,约半数患者为晚期,其中50-80%的患者受到恶病质影响,约900万目标患者,市场空间大。

GDF-15靶点在研药物的肿瘤恶病质适应症已POC,临床获益初步确认。目前辉瑞制药的Ponsegromab于ESMO披露在恶病质适应症POC数据,这项II期临床研究纳入187名非小细胞肺癌、胰腺癌或结直肠癌患者。与安慰剂相比,所有治疗组接受ponsegromab治疗12周后体重均有显著增长:100毫克治疗组为2.02%,200毫克治疗组为3.48%,400毫克治疗组为5.61%。400毫克组在恶液质表现的多个方面都有所改善,包括食欲和恶液质症状、体力活动和骨骼肌指数。

公司针对GDF-15靶点候选在研药物GB18关于治疗肿瘤恶病质的临床试验已经获得NMPA受理,美国申报处于Pre-IND阶段。GB18采用独特的Fc融合纳米抗体结构,药效与国外竞品可比,稳定性显著优于国外竞品,表达量(10.0g/L)达到国内先进水平,成本较低,并完成了国际专利布局。其临床前数据显示在小鼠模型上改善肌肉萎缩和身体功能的效果优于Ponsegromab。

此外,公司还有多款创新度较高的品种在临床前阶段,包括GB10(VEGF/ANG-2双特异性抗体)、GB12(IL-4R/IL-31双特异性纳米抗体)、GB20(TL1A单抗)等。

海外业务进展顺利,牵手多家制药企业,选品更加丰富

2024年海外收入2.24亿元,同比增长约61.96%。根据股权激励,2025年海外收入相较2023年的目标增速为200%-400%,预计为4.15-6.92亿元。科兴制药海外销售渠道已经覆盖七十多个国家和地区,在巴西、墨西哥、新加坡、德国、越南、埃及等地设立了子公司,覆盖欧州、中南美、东南亚、中东北非等区域。目前已引进10余款重磅药物的海外商业化权益,近期,引进的产品阿达木单抗和贝伐珠单抗已分别获得沙特和巴西等地的GMP证书。公司于2024年引进的九源基因的司美格鲁肽生物类似物,其有望于2025年在国内获批上市,科兴制药已同步开展海外上市准入的准备工作,预计于2025年向巴西ANVISA递交NDA。近期,公司与科伦药业、海创药业等公司签署战略合作,进一步扩大公司海外业务拓展基础。

盈利预测与投资评级

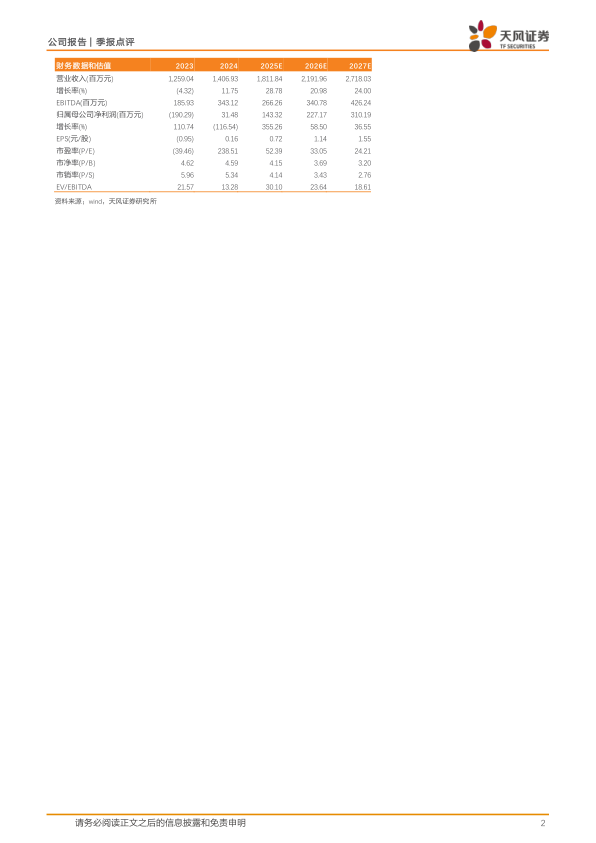

我们预计公司的2025-2027年的营业收入为18.12、21.92和27.18亿元;预计公司的2025-2027年的归母净利润为1.43、2.27和3.10亿元。维持“买入”评级。

风险提示:核心技术人员流失、物料供应不足、研发失败、行业监管风险

微信扫一扫-立即使用

微信扫一扫-立即使用