凯莱英(002821)

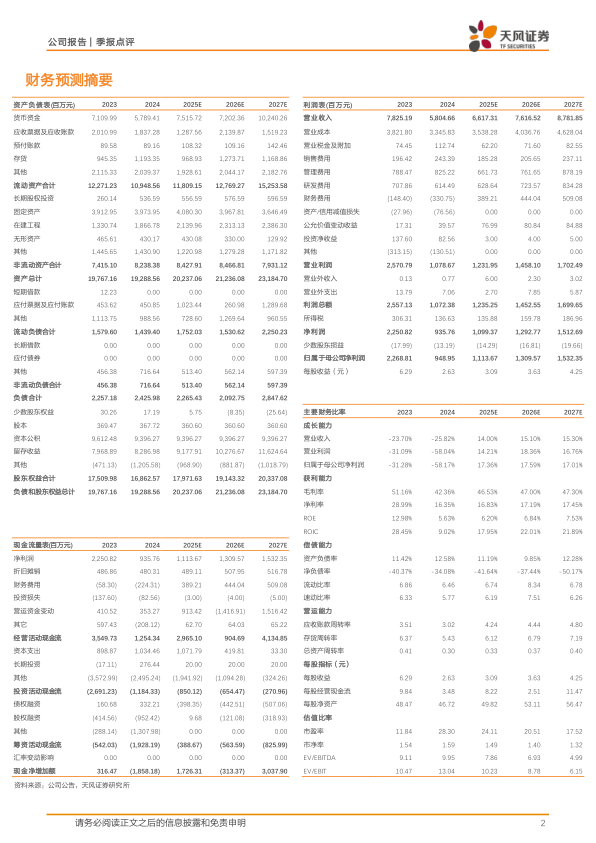

事件:凯莱英发布2025年第一季度报告,2025年第一季度收入15.41亿元,同比增长10.1%,归母净利润为3.27亿元,同比增长15.8%。毛利润率和归母净利润率分别为42.5%和21.2%。

降本增效,各费用率同比环比均下降

公司持续推进降本增效相关措施,2025年第一季度,净利润增速较营业收入增速高5.7个百分点。2025年第一季度销售费用为4415万元,销售费用率为2.9%,同比减少0.3pct,环比减少1.7pct;管理费用为1.84亿元,管理费用率为11.9%,同比0.4pct,环比减少5.5pct;研发费用为1.38亿元,研发费用率为8.9%,同比减少3.2pct,环比减少1.1pct。

主要业务小分子CDMO表现稳定,新兴业务收入增长迅速且毛利率升高2025年第一季度,小分子CDMO业务收入稳定,基本保持持平,毛利率为45.17%,预计2025年小分子验证批阶段(PPQ)项目达12个,为业绩增长提供强有力的支撑。公司持续加大市场开拓力度,提升业务竞争力,特别是在多肽、寡核苷酸、ADC等增量业务方面取得了显著进展。2025年第一季度,新兴业务收入同比增长超过80%,毛利率达到33.05%,较去年同期有所回升。预计2025年新兴业务PPQ项目达13个,且将新增一栋OEB5厂房和研发楼,以满足持续增长的后期毒素连接体项目需求。

实行股权激励计划,增强公司凝聚力和员工积极性

近日,公司推出了A股限制性股票激励计划,首次合计授股489.60万股,授予价格为37.52元/股,本计划首次授予的激励对象共计648人,包括公司董事、高级管理人员、管理人员及核心技术(业务)人员。解除限售的条件分为公司业绩要求和个人KPI两个部分。在公司业绩要求上,解除限售期分为2025年至2028年四个年份,且每个年份有对应的收入或利润增长要求。以2025年为例,如果2025年公司的营业收入同比实现13%及以上的增长或者净利润实现同比14%及以上的增长,则考核指标对应解除限售比例为100%;如果10%≤营业收入同比增长率<13%或10%≤净利润同比增长率<14%,则对应的比例为75%;若营业收入或净利润同比增长小于10%,对应的比例为0%,其中净利润指的均为扣非归母净利润,且剔除汇率波动相关损益影响。

盈利预测与投资评级

我们预计公司2025-2027年营业收入为66.17、76.17和87.82亿元,预计2025-2027年归母净利润为11.14、13.10和15.32亿元。维持“增持”评级。风险提示:新产品推出不及预期风险、客户拓展不及预期风险、政策变动风险、产品质量控制风险

微信扫一扫-立即使用

微信扫一扫-立即使用