百利天恒(688506)

事件:

近期,BMS启动了BL-B01D1一线治疗不适用PD-(L)1的三阴乳腺癌(TNBC)患者的注册临床IZABRIGHT-Breast01(NCT06926868)。

观点:

BMS启动BL-B01D1首个海外注册临床,覆盖约2万一线TNBC患者。2025年4月15日,BMS启动了BL-B01D1(EGFRxHER3双抗ADC)头对头化疗一线治疗不适用PD-(L)1的TNBC的2/3期临床IZABRIGHT-Breast01,该临床计划入组560例患者,预计2025年7月首例患者入组,主要终点为PFS,次要终点包括OS、ORR等。IZABRIGHT-Breast01为BMS启动的BL-B01D1首个海外注册临床。梅奥诊所的研究显示TNBC中PDL1CPS≥10约占16%,表明84%的1线TNBC患者无法接受PD(L)1治疗(不考虑新辅助的影响),对应年新发约2万人(按照美国TNBC新发为13.7/10万女性的假设)。

B01D1海外首个注册临床顺利启动,国内有望2025年底申报上市。百利天恒全球首创的EGFR×HER3双抗ADC药物BL-B01D1已在中国开展9项实体瘤适应症的3期临床,有望于年底申报首个适应症的上市申请。海外方面,公司与BMS达成全球合作协议,于美国正在开展治疗NSCLC、晚期实体瘤等多项1/2期临床试验,并顺利启动首个海外注册临床IZABRIGHT-Breast01研究,并有望从BMS获得2.5亿美金付款。

2025年重点关注B01D1海外1期临床的数据读出,以及第二项海外3期临床的启动。1)国内进展:BL-B01D1有望2025年完成鼻咽癌、食管癌3期临床,并提交上市申请;2)海外进展:BL-B01D1的海外1期数据有望于2025年读出;此外,BMS有望于2025启动第二项海外注册临床;3)数据催化:①BL-B01D1治疗SCLC、罕见突变NSCLC的POC数据有望于2025ASCO数据读出;②BL-B01D1联合奥希替尼一线治疗EGFR突变NSCLC的2期数据有望于2025年学术会议读出;③BL-M11D1(CD33ADC)用于r/r AML有望于2025ASH数据更新。4)2025年年内申报首个核药产品的IND。

投资建议:

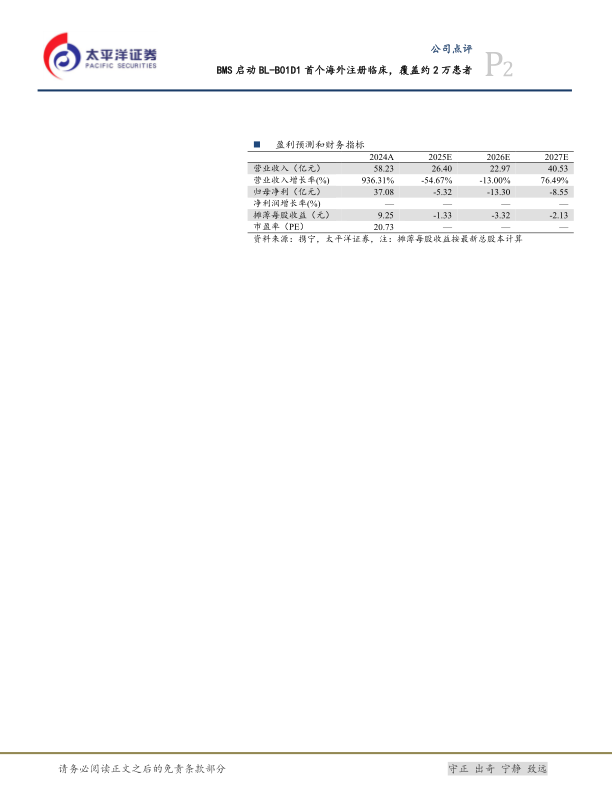

DCF法和NPV法进行估值并取二者平均数,测算出目标市值为1337亿元人民币,对应股价为333.52元,维持“买入”评级。

风险提示:

研发或销售不及预期风险,行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用