诺泰生物(688076)

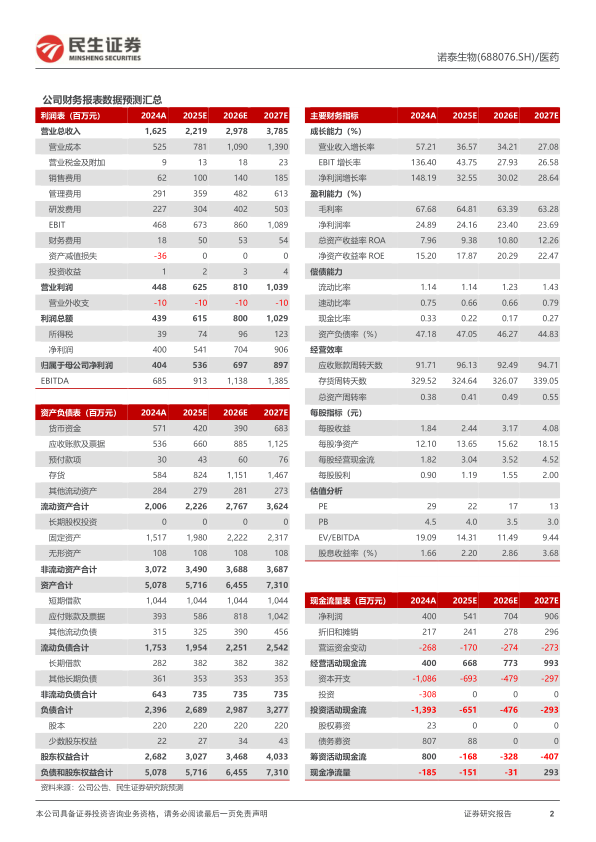

事件:2025年4月23日,公司公布2024年度及2025一季度报告。根据年报,公司24年实现营业收入16.3亿元,同比增长57.2%;实现归母净利润4.0亿元,同比增长148.2%;实现扣非归母净利润4.1亿元,同比增长142.6%。根据25Q1报告,公司25Q1实现营业收入5.7亿元,同比增长59.0%;实现归母净利润1.5亿元(预告中枢),同比增长130.1%;实现扣非归母净利润1.5亿元(预告中枢),同比增长131.8%。

拆分:收入结构持续优化,推动盈利能力持续攀升。根据年报,公司24年定制类产品及技术服务业务实现收入4.9亿元(yoy+22.3%),毛利率56.2%(+0.6pct);自主选择产品实现营业收入11.3亿元(yoy+79.5%),毛利率72.9%(+8.4pct)。结构占比上看,随着公司自主产品中多肽原料药的高速放量,公司总体毛利率呈现明显上升趋势:24Q4公司总体毛利率62.2%(同比+0.6pct)、25Q1总体毛利率70.2%(同比+2.9pct)。

原料药:订单拓展与产能释放同频,继续为原料药业务注入新动能。24年内,公司原料药及中间体业务实现收入9.4亿元,同比增长127.0%;期内业务毛利率为76.7%,同比提升6.7个百分点,实现收入和利润的高速扩容。从订单视角看:凭借过硬的技术领先优势+持续强化的矩阵式商务拓展团队,公司当前原料药业务领域已在北美、欧洲、南美、印度等市场与客户达成替尔、司美和利拉的诸多原料药相关项目合作;从产能角度看:公司新增规模化多肽生产车间601已在24年内正式投产(5吨/年),602车间将于25年上半年完成建设,规模化产能的叠加有望巩固公司多肽原料药产业的龙头地位。

CDMO/CMO:研发及供应能力深厚,优质客户群保持。24年内,公司CDMO/CMO业务实现收入4.7亿元,同比增长21.0%;期内业务毛利率为55.9%,同比提升0.7个百分点。公司CDMO业务涵盖了艾滋病、肿瘤、关节炎等重大疾病治疗领域,合作客户包含Gilead(Biktarvy)、Incyte(Ruxolitinib)、前沿生物(艾博韦泰)等国际知名的创新药企。24年内公司继续与MNC达成在ADC、多肽、寡核苷酸等领域的合作关系。

制剂:增量品种陆续推进上市,25年有望重回增长通道。24年内,公司制剂业务实现收入1.8亿元,同比下滑13.4%;期内业务毛利率为53.2%,同比基本持平。24年内,公司磷酸奥司他韦颗粒剂和干混悬剂等多个增量品种成功取得注册批件,有望推动公司制剂业务重现增长趋势。

投资建议:我们预期公司2025-2027年实现归母净利润5.4/7.0/9.0亿元,同比增速分别为32.5%/30.0%/28.6%,对应PE依次为22/17/13倍,维持“推荐“评级。

风险提示:地缘政治风险,汇率波动风险,产能建设不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用