中心思想

本报告的核心观点如下:

- 股份回购彰显信心:柳药股份拟进行股份回购,表明公司对自身长远发展的坚定信心,尤其是在医药板块调整和带量采购政策影响下,公司经营状况良好,业绩稳健增长。

- 收购万通协同效应显著:拟控股万通制药,将显著提升公司中药板块的盈利能力,增强工业板块的研发能力,并改善公司产品结构,缓解现金流压力,实现互利共赢。

主要内容

事件概述

10月17日,柳药股份发布公告,计划利用自有资金进行股份回购,回购金额在2000万至2亿元之间,回购价格不超过43元/股,回购期限为股东大会通过后6个月内。

本次回购是公司对长远发展信心的体现

- 业绩稳健增长:公司上半年营收55.16亿元,同比增长24.16%;扣非净利润2.55亿元,同比增长32.95%;经营性现金流净额同比增长18.42%。

- 估值吸引力:公司在流通板块中估值较低,增速较快,现金流处于改善阶段。

- 全年业绩预期:预计全年仍将维持20%以上的业绩增长。

拟控股万通制药,中药板块盈利能力将显著提升

- 工业板块协同:万通持有的115个药品批文、10个全国独家品种,以及过亿品种复方金钱草颗粒,将极大提升公司工业板块研发能力。

- 盈利能力增强:万通2017年净利润6567万,增速84%,预计2018年8628万,增速31%,将增强公司盈利能力。

- 协同效应:收购完成后,公司将持有万通60%的股份,万通原有核心管理和技术团队继续保留,协同效应明显。

高毛利业务提速带来业绩加速,原有配送板块受益两票制及新标执行将保持稳健增长

- 核心竞争力:公司作为广西地区医药商业龙头,在广西市占率20%,拥有广泛、扎实、稳定的下游医院资源。

- 协同效应:批零一体、工商联动的协同效应使得公司业绩保持25%-30%以上增长,业务结构的优化更能带来净利率的提升、现金流压力的减缓。

盈利预测与投资评级

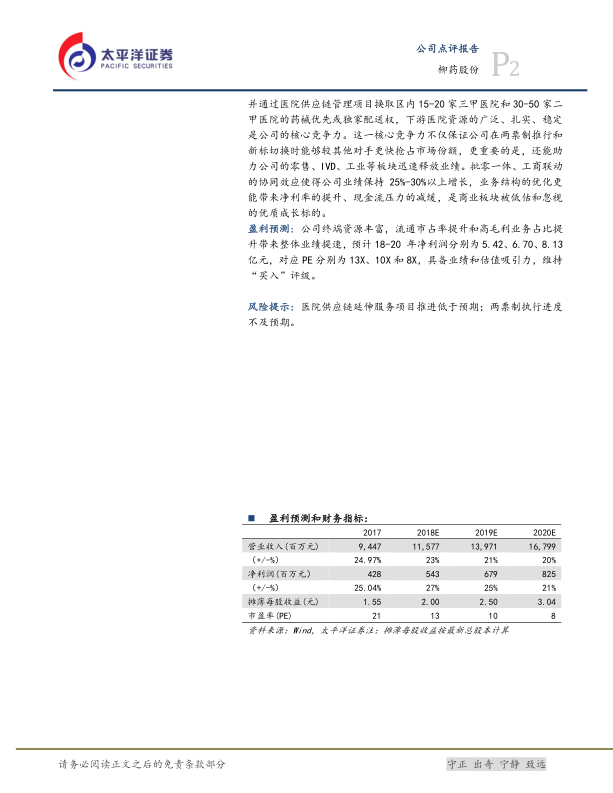

- 盈利预测:预计2018-2020年净利润分别为5.42、6.70、8.13亿元,对应PE分别为13X、10X和8X。

- 投资评级:维持“买入”评级。

风险提示

- 医院供应链延伸服务项目推进低于预期。

- 两票制执行进度不及预期。

总结

本报告分析了柳药股份的股份回购计划和拟收购万通制药的事件,认为股份回购体现了公司对未来发展的信心,收购万通制药将显著提升公司中药板块的盈利能力和工业板块的研发能力。同时,公司作为广西地区医药商业龙头,具备核心竞争力,业绩有望保持稳健增长。维持“买入”评级,但需关注医院供应链延伸服务项目推进和两票制执行进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用