中心思想

业绩稳健增长,产业链布局深化

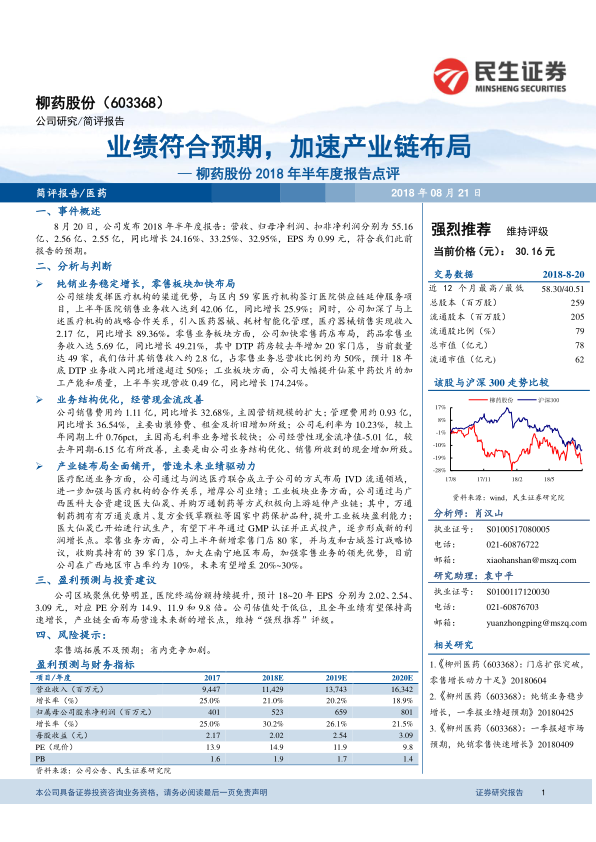

柳药股份2018年半年度报告显示,公司营收和净利润均实现显著增长,符合市场预期。这主要得益于其核心纯销业务的稳定扩张、零售板块的加速布局以及工业板块产能的提升。

战略转型驱动未来发展

公司正通过优化业务结构、深化与医疗机构的合作、积极拓展DTP药房网络、向上游工业领域延伸以及并购整合等多元策略,全面铺开产业链布局,以期构建新的业绩增长驱动力,巩固其在区域市场的领先地位。

主要内容

业绩稳健增长,符合市场预期

2018年上半年,柳药股份实现了强劲的财务表现。公司营业收入达到55.16亿元,同比增长24.16%;归属于母公司股东的净利润为2.56亿元,同比增长33.25%;扣除非经常性损益的净利润为2.55亿元,同比增长32.95%。每股收益(EPS)为0.99元,各项指标均符合此前市场预期。

核心业务拓展与产业链深化布局

纯销与零售业务双轮驱动

公司持续发挥其在医疗机构的渠道优势,与区内59家医疗机构签订了医院供应链延伸服务项目,推动医院销售业务收入达到42.06亿元,同比增长25.9%。同时,通过引入医药器械、耗材智能化管理,医疗器械销售收入实现2.17亿元,同比大幅增长89.36%。在零售业务板块,公司加快零售药店布局,药品零售业务收入达5.69亿元,同比增长49.21%。其中,DTP药房门店数量较去年增加20家,总数达49家,预计其销售收入约2.8亿元,占零售业务总营收比例约50%,并预计2018年DTP业务收入同比增速将超过50%。

财务结构优化与现金流改善

公司销售费用和管理费用分别同比增长32.68%和36.54%,主要系营销规模扩大、装修费、租金及折旧增加所致。然而,公司毛利率提升0.76个百分点至10.23%,主要得益于高毛利率业务的快速增长。经营性现金流净值从去年同期的-6.15亿元改善至-5.01亿元,显示出公司业务结构优化和销售回款增加带来的积极影响。

全产业链布局构筑增长新引擎

在医疗配送业务方面,公司与润达医疗联合成立子公司,布局IVD流通领域,进一步加强与医疗机构的合作。工业板块业务方面,公司通过与广西医科大合资建设医大仙晟、并购万通制药等方式积极向上游延伸产业链。万通制药拥有国家中药保护品种,有望提升工业板块盈利能力;医大仙晟已开始试生产,预计下半年通过GMP认证并正式投产,形成新的利润增长点。零售业务方面,公司上半年新增零售门店80家,并与友和古城签订战略协议,收购其持有的39家门店,加大在南宁地区的布局,加强零售业务的领先优势。目前公司在广西地区市占率约为10%,未来有望增至20%~30%。

盈利展望与投资评级

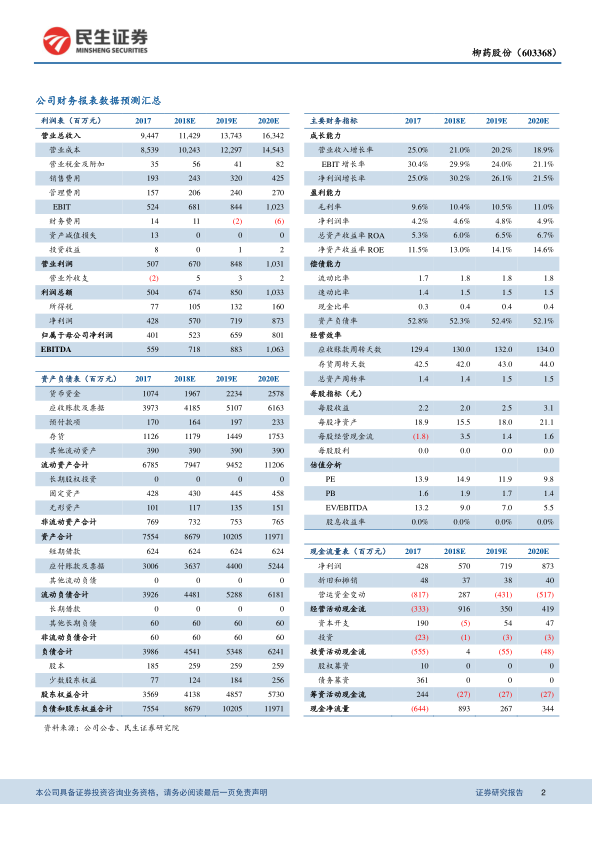

公司区域聚焦优势明显,医院终端份额持续提升。预计2018年至2020年每股收益(EPS)分别为2.02元、2.54元和3.09元,对应市盈率(PE)分别为14.9倍、11.9倍和9.8倍。鉴于公司估值处于低位,全年业绩有望保持高速增长,且产业链全面布局将营造未来新的增长点,报告维持“强烈推荐”评级。

潜在风险因素提示

报告提示了潜在风险,包括零售端拓展不及预期以及省内市场竞争加剧。

总结

柳药股份2018年半年度业绩表现亮眼,营收和净利润均实现高速增长,符合市场预期。公司通过深化纯销业务、加速零售药店(特别是DTP药房)布局、以及向上游工业板块(中药饮片、制药企业)延伸等多元策略,实现了业务的全面增长和结构优化。高毛利率业务的快速发展有效提升了整体毛利率,经营现金流状况也得到改善。未来,公司有望凭借其在广西区域的领先优势和不断完善的产业链布局,持续实现业绩高速增长,维持“强烈推荐”评级,但需关注零售拓展及省内竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用