泽璟制药(688266)

主要观点:

事件1

2025年4月19日,泽璟制药发布2024年年度报告,报告期内公司实现营业收入5.33亿元,同比+37.91%;归母净利润-1.38亿元,同比减亏50.52%;扣非归母净利润-1.71亿元,同比减亏50.92%。单季度来看,公司2024Q4收入为1.49亿元,同比+42.65%;归母净利润为-0.40亿元,同比减亏47.80%;扣非归母净利润为-0.67亿元,同比减亏36.85%。

事件2

同日,泽璟制药发布2025年第一季度报告,报告期内公司实现营业收入1.68亿元,同比+54.87%;归母净利润-0.28亿元,同比减亏28.45%;扣非归母净利润-0.50亿元,亏损增大17.83%。

事件3

2025年4月21日,泽璟制药发布公告,自愿披露注射用ZG006与PD-1/PD-L1免疫检查点抑制剂联用获得药物临床试验批准通知书。

点评

亏损继续收窄,2025年有望盈亏平衡

2024年,公司整体毛利率为93.06%,同比+0.62个百分点;期间费用率129.18%,同比-64.52个百分点;其中销售费用率50.93%,同比-13.89个百分点;研发费用率72.80%,同比-55.64个百分点;管理费用率10.92%,同比+6.63个百分点;财务费用率-5.47%,同比-1.63个百分点;经营性现金流净额为0.38亿元,同比+116.41%。

2025年一季度,公司整体毛利率为88.39%,同比-5.01个百分点;期间费用率122.09%,同比-17.92个百分点;其中销售费用率56.11%,同比+0.58个百分点;管理费用率8.99%,同比-4.00个百分点;研发费用率60.99%,同比-16.93个百分点;财务费用率-4.00%,同比+2.43个百分点;经营性现金流净额为-0.06亿元,同比-107.02%。产品梯队有序,泽普凝医保内首年,两款产品待获批

公司泽普凝®重组人凝血酶,用于成人经标准外科止血技术(如缝合、结扎或电凝)控制出血无效或不可行,促进手术创面渗血或毛细血管和小静脉出血的止血。重组人凝血酶成功获纳入2024年国家医保药品目录,公司与合作方远大生命科学下属子公司签署的市场推广服务协议,双方积极推进重组人凝血酶商业化。

公司两款产品待获批,持续扩大商业化产品矩阵。吉卡昔替尼获纳入《CSCO恶性血液病诊疗指南2024》,获得原发性骨髓纤维化(PMF)一线分层治疗I级推荐、二线及进展期治疗II级推荐,以及骨髓纤维化(MF)相关贫血患者的一线治疗I级推荐的首选。公司于2024年6月向国家药监局递交注射用重组人促甲状腺激素的BLA申请并获得受理,用于既往接受过甲状腺切除术的分化型甲状腺癌患者随访时的放射性碘(1311)全身显像(WBS)检查和血清甲状腺球蛋白(Tg)检测。目前已完成临床和二合一检查。

多抗管线潜力足,ZG006开展一线临床

ZG005(PD-1/TIGIT)是及子公司Gensun BiopharmaInc.双/多特异性抗体研发平台下进展最快的双抗药物,目前正在中美开展二线及以上宫颈癌、多项联合一线治疗实体瘤(肝癌、宫颈癌、神经内分泌瘤)以及肺癌联合治疗的临床试验,已在2024年ASCO与CSCO会议上公布了I/II期安全性及初步疗效数据。随着行业内PD-1/TIGIT双抗靶点的成药性提高,公司ZG005应用前景有望取得进一步提升。ZG006是公司开发的中美同步进展的三特异性抗体药物,已被美国FDA授予孤儿药资格认定(ODD)。ZG006是全球第一个针对DLL3表达肿瘤的三特异性抗体(CD3/DLL3/DLL3),具有成为同类最佳(Best-in-Class)分子的潜力。ZG006率先应用于实体瘤,目前主要开展小细胞癌及神经内分泌癌适应症临床试验,根据2024年9月9日公司公告,ZG006用于治疗SCLC或神经内分泌癌症的I/II期临床试验已完成I期剂量递增阶段的入组,接受10mg或以上剂量的9例SCLC患者中6例达到PR,ORR为66.7%,DCR达88.9%。2025年4月,公司公告其联用PD-(L)1用于小细胞癌一线疗法的临床试验IND,向前线适应症进发,拓展其临床覆盖应用,公司的ZG006有望作为TCE抗体赛道中国产领先品种不断显现优势。

ZGGS18(VEGF/TGF-β)亦同时开展中美I/II期临床试验,公司围绕肿瘤微环境布局抗血管生成机制靶点,有望协同免疫疗法(如公司ZG005)提高肿瘤疾病覆盖及临床优势。

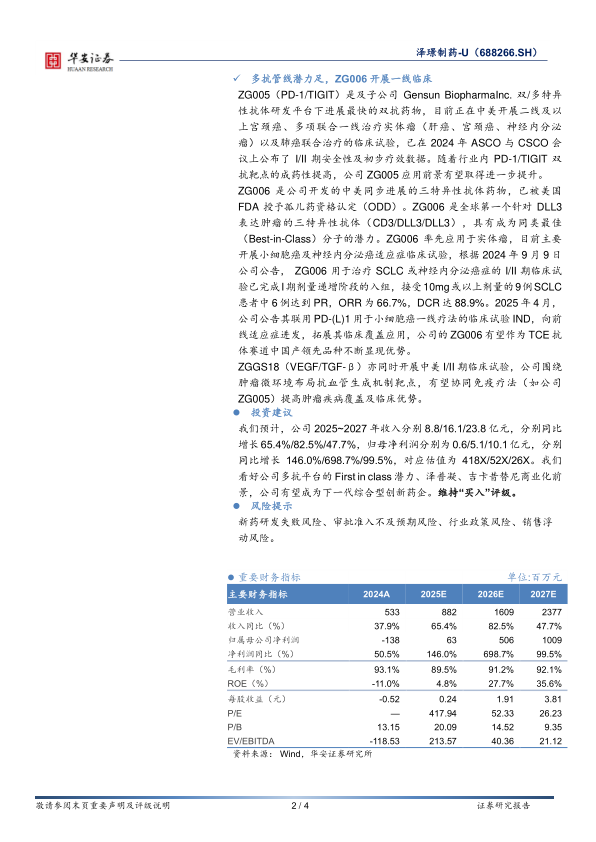

投资建议

我们预计,公司2025~2027年收入分别8.8/16.1/23.8亿元,分别同比增长65.4%/82.5%/47.7%,归母净利润分别为0.6/5.1/10.1亿元,分别同比增长146.0%/698.7%/99.5%,对应估值为418X/52X/26X。我们看好公司多抗平台的First in class潜力、泽普凝、吉卡昔替尼商业化前景,公司有望成为下一代综合型创新药企。维持“买入”评级。

风险提示

新药研发失败风险、审批准入不及预期风险、行业政策风险、销售浮动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用