摘要:

原油:截至2024年8月30日,WTI原油期货价格为73.55美元/桶,周环比下降1.71%;布伦特原油期货价格为78.8美元/桶,周环比下降0.28%。亚洲主要消费国的炼厂开工负荷依然没有扭转低迷状态,而美国传统旺季即将结束,炼厂开工负荷也面临走向拐点,导致市场对需求前景难有乐观心态,预期市场博弈有望延续,持续关注美联储降息影响及OPEC+9月后的产出策略。

聚氨酯:截至2024年8月30日,聚合MDI价格为1.71万元/吨,周环比下降0.58%,同比上升2.40%。供应端多套装置继续维持检修状态,叠加欧洲亨斯迈装置不可抗力,欧洲市场有望上行,但内需市场跟进相对平淡,除冰箱冷柜行业因以旧换新政策提振外,其他行业消费力提升有限,导致市场整体驱动较弱。

聚酯化纤:市场对“金九银十”纺织旺季仍持谨慎态度,旺季特征或并不明显。PA6常规纺市场表现平淡,终端订单未有明显好转,下游心态偏谨慎,需求较疲软,阶段性补货为主,市场交易氛围一般致使PA6常规纺市场震荡下行,然高速纺切片下游纺丝开工高位稳健,冬装订单稍有增加,市场交易稍有好转。

氟化工:制冷剂R32厂家仍按照配额进度按部就班生产,受配额政策调整影响,短期内市场存窄幅波动,长线内依旧谨慎乐观看好,目前工厂方面依旧挺价心态较浓。需求端,空调以旧换新促销刺激下回温不明显,制冷剂市场维持刚需交易,外贸市场走量可观,价格略有涨幅。

维生素:万华化学4.8万吨/年的柠檬醛装置各工序成功投料试车并顺利产出合格产品,标志着全球单套产能最大的柠檬醛装置一次性开车成功,柠檬醛是维生素A生产的关键中间体,并非直接出产VA产品,对维生素A市场的直接影响或仍将有待观望。预计9-10月份VA、VE市场行情依然有上行预期。

磷化工:磷矿石市场高位持稳整理运行,局部供应偏紧,需求相对稳定,供需紧平衡;黄磷企业开工稳定,对磷矿石价格有上调预期,低价接单意向低,生产企业惜售推涨,不断上调报价,对市场形成支撑。需求方面,下游三氯化磷和草甘膦企业多降负生产,对高价黄磷拿货积极性不高,预计后市黄磷或将偏稳运行。

重点数据:截至2024年8月30日,周内跟踪的128种化工产品价格中,上涨32种,持平49种,下跌47种。周涨幅前十的化工品为:丙烯腈、二甲基甲酰胺、LNG、高温煤焦油、顺丁橡胶、黄磷、液碱、维生素E、天然橡胶:云南产、MEG。

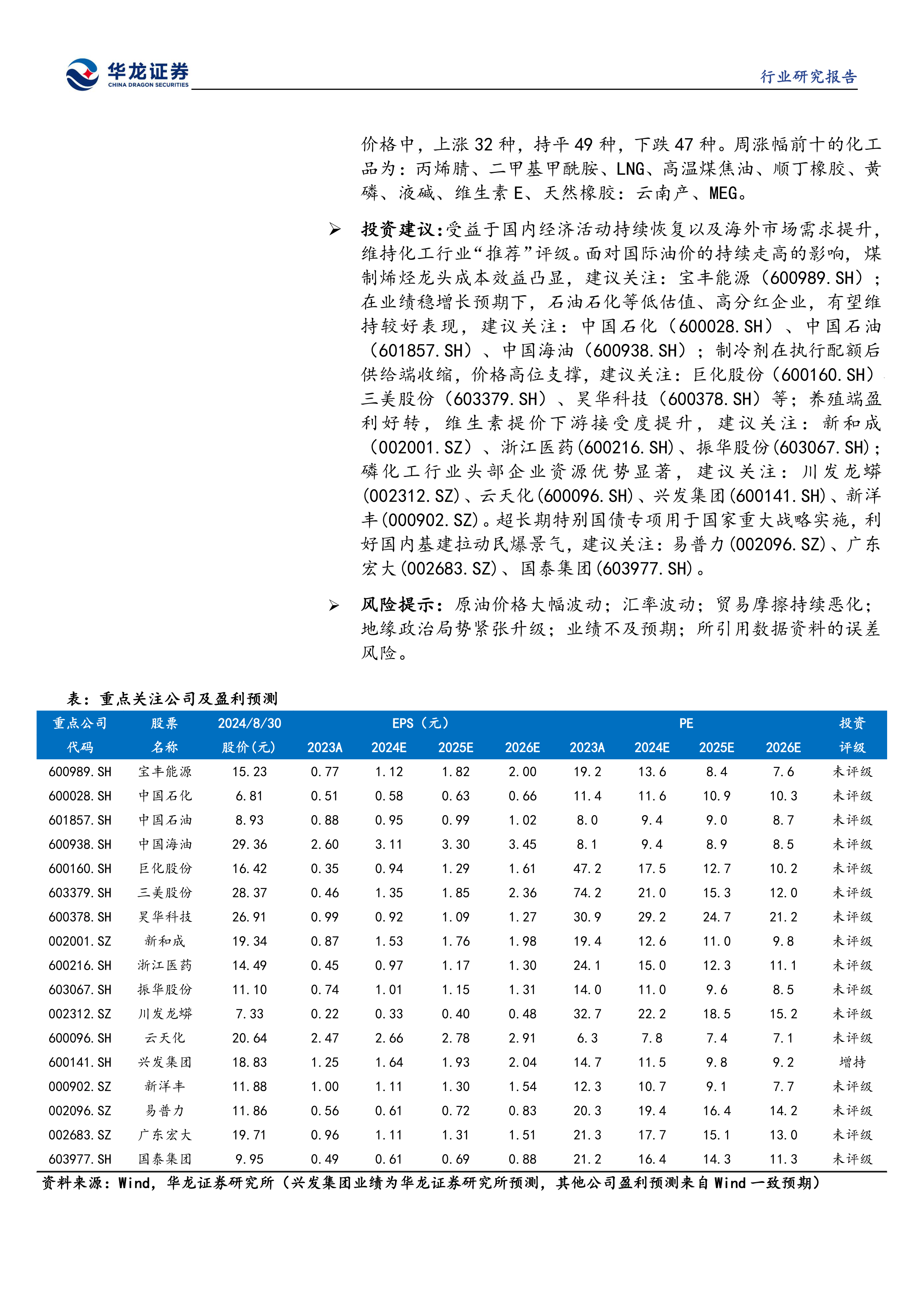

投资建议:受益于国内经济活动持续恢复以及海外市场需求提升,维持化工行业“推荐”评级。面对国际油价的持续走高的影响,煤制烯烃龙头成本效益凸显,建议关注:宝丰能源(600989.SH);在业绩稳增长预期下,石油石化等低估值、高分红企业,有望维持较好表现,建议关注:中国石化(600028.SH)、中国石油(601857.SH)、中国海油(600938.SH);制冷剂在执行配额后供给端收缩,价格高位支撑,建议关注:巨化股份(600160.SH)三美股份(603379.SH)、昊华科技(600378.SH)等;养殖端盈利好转,维生素提价下游接受度提升,建议关注:新和成(002001.SZ)、浙江医药(600216.SH)、振华股份(603067.SH);磷化工行业头部企业资源优势显著,建议关注:川发龙蟒(002312.SZ)、云天化(600096.SH)、兴发集团(600141.SH)、新洋丰(000902.SZ)。超长期特别国债专项用于国家重大战略实施,利好国内基建拉动民爆景气,建议关注:易普力(002096.SZ)、广东宏大(002683.SZ)、国泰集团(603977.SH)。

风险提示:原油价格大幅波动;汇率波动;贸易摩擦持续恶化;地缘政治局势紧张升级;业绩不及预期;所引用数据资料的误差风险。

微信扫一扫-立即使用

微信扫一扫-立即使用