健帆生物(300529)

投资要点

事件:公司发布2024年年报,实现营业收入26.8亿元,同比增长39.3%;实现归属于母公司股东净利润8.2亿元,同比增长87.9%;实现扣非后归母净利润7.8亿元,同比增长90.5%。同日,公司发布2025年一季报,实现营业收入5.5亿元,同比下跌26.4%;实现归属于母公司股东净利润1.9亿元,同比下跌33.7%;实现扣非后归母净利润1.8亿元,同比下跌32.2%。24年业绩高增,海外持续推进渠道布局

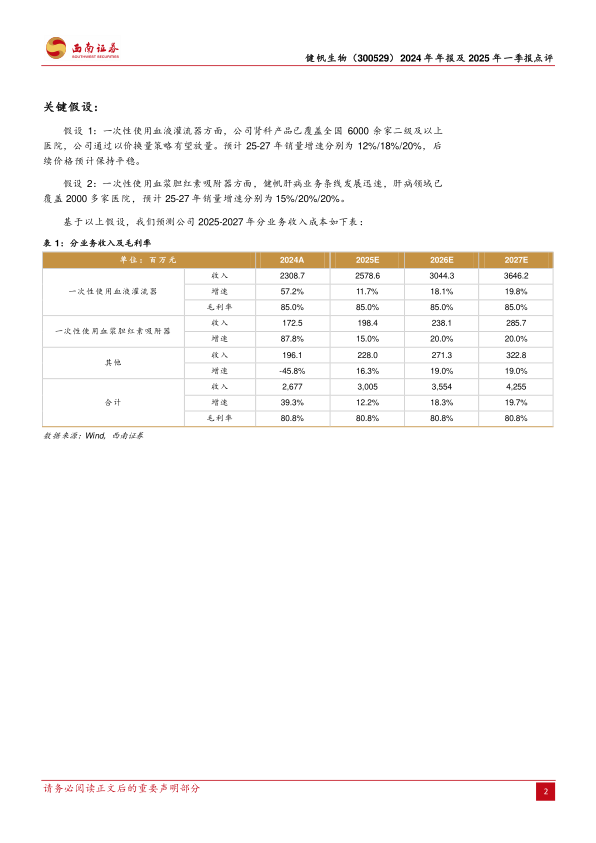

HA130降价策略并未降低24年毛利率,产量规模增加有效降低了单位生产成本。分季度看,公司2024Q1/Q2/Q3/Q4实现营业收入7.4/7.5/7/4.8亿元(+30%/+70.9%/+47.7%/+10.4%),实现归母净利润2.8/2.7/2.4/0.29亿元(+44.9%/+230.6%/+63.6%/+122.5%)。24年公司外部政策环境得到一定改善。肾病、肝病、危急重症领域业务发展较好。公司以增效降本原则开展各类经营活动,产量规模增加有效降低了单位生产成本,同时期间费用率同比下降。2024年毛利率为80.8%(+0.8pp)。销售费用率为25.8%(-6.2pp),管理费用率为7.1%(-2.2pp),研发费用率为9%(-3.8pp),销售费用率下降较多主要系公司优化组织结构,内部战略变革调整所致。净利率为30.6%(+7.9pp)。

肾病和肝病领域增长明显。公司肾科领域已形成“HA系列、KHA系列、pHA系列”三大血液灌流器产品体系,公司肾科产品已覆盖全国6000余家二级及以上医院。为支持国家医改、减轻患者经济压力,公司在报告期初主动将HA130血液灌流器的终端价格调降26%。报告期内,HA130血液灌流器的销售收入同比增长54.6%,销售支数同比增长100%。新品KHA系列和pHA系列血液灌流器产品为患者提供更多治疗选择。KHA系列产品已覆盖600多家。公司在肝病领域的相关产品已覆盖2000余家医院。24年肝科产品(BS330胆红素吸附柱、HA330-II血液灌流器、血浆分离器)销售收入同比增长77.2%。

海外市场积极布局。公司产品已取得德国、瑞士、英国、意大利、西班牙、印度、俄罗斯、墨西哥、巴西等98个国家的产品准入,并在海外2000多家医院临床应用。公司积极开展跨国科研合作,2024年6月在意大利维琴察AKI&CRRT大会上,意大利IRRIV国际肾病研究院主席Claudio Ronco教授及澳大利亚奥斯汀医院重症监护医学科主任Rinaldo Bellomo教授联合发布“SAILING项目”首轮评选结果。

盈利预测:预计2025-2027年归母净利润分别为9.4亿元、11.5亿元及14亿元。

风险提示:产品结构单一风险;血液灌流产品销售不及预期风险;产品降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用