华东医药(000963)

结论及建议:

公司业绩:公司2024年实现营收419.1亿元,YOY+3.2%,归母净利润35.1亿元,YOY+23.7%,录得扣非归母净利润33.5亿元,YOY+22.5%,公司业绩略好于预期。其中Q4单季度实现营收104.3亿元,YOY+1.9%,录得归母净利润9.5亿元,YOY+46.2%,扣非后归母净利润8.7亿元,YOY+50.9%。公司分红方案为每10股派发现金红利5.80元(含税)。

医药工业及国内医美稳步增长:(1)公司医药工业核心子公司中美华东实现营收(含CSO业务)138.1亿元,YOY+13.1%,录得扣非归母净利28.8亿元,YOY+29.0%,主要得益于公司百令产品集采边际影响降低,另外利拉鲁肽注射液在2023年获批后销售业持续增长;(2)公司海外医美受到大环境影响,英国Sinclair营收9.7亿人民币,YOY-25.8%,国内医美子公司欣可丽美学则实现营收11.4亿,YOY+8.3%,但目前多个产品正在积极推进国内外的上市,预计后续医美业务将可恢复;(3)公司医药商业实行营收270.9亿元,YOY+0.4%,录得净利4.6亿元,YOY+5.6%,在控费背景下相对稳健。

毛利率回升,费用率下降:公司2024年综合毛利率为33.2%,同比提升0.8个百分点,一方面是医药商业板块毛利率提升0.3个百分点,另外从收入结构来看,医药工业营收比重增加也提升了毛利率的均值。公司期间费用率为22.1%,同比下降1个百分点,主要是销售费用率及管理费用率下降明显。

创新药及医美新品正在积极推进上市,看好后续发展:(1)公司创新药方面目前已经重点布局肿瘤、内分泌、自身免疫三大领域,医药在研创新药及生物类似药项目94个,2024年研发投入27亿元,YOY+16.8%,引进的全球首创ADC新药索米妥昔单抗已于2024年11月获批,公司1类新药迈华替尼片上市申请已于2024年5月受理,此外,公司多个产品已处于临床阶段。(2)公司也在积极推进医美产品上市,新一代注射用皮肤填充产品KIO015已处于欧盟技术审批阶段,预计2025年可获得CE认证,国内也有多个产品在持续推进中,如V30医美平台机于2025年3月收到NMPA的注册受理,MaiLi®Precise(眶下凹陷适应症)处于安全随访中,MaiLi®Extreme(改善下颌轮廓适应症)于2025年1月获得NMPA批准上市。Ellansé®伊妍仕®S型新增适应症(改善额部轮廓)于2024年11月完成中国临床试验全部受试者入组;长效胶原再生的Ellansé®伊妍仕®M型(改善颞部凹陷适应症)已于2025年1月获得NMPA注册受理通知。

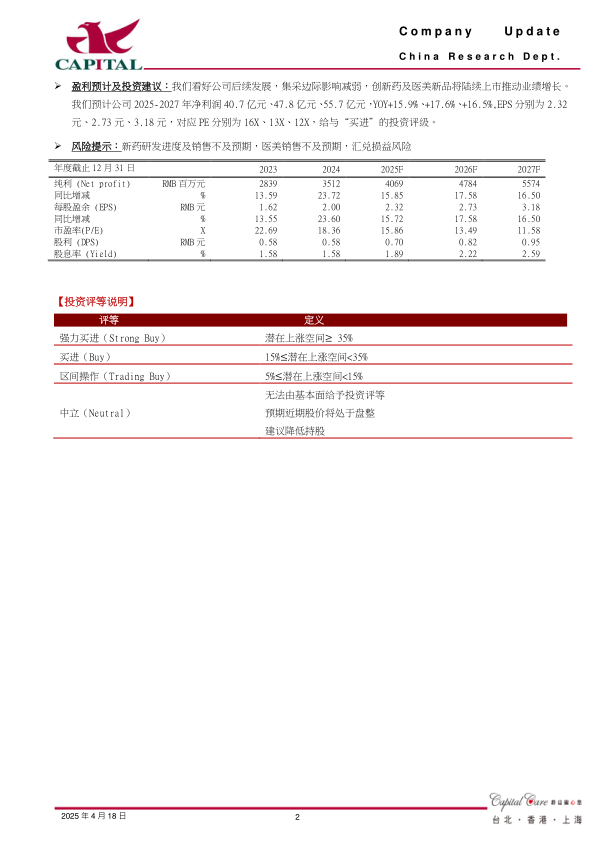

盈利预计及投资建议:我们看好公司后续发展,集采边际影响减弱,创新药及医美新品将陆续上市推动业绩增长。我们预计公司2025-2027年净利润40.7亿元、47.8亿元、55.7亿元,YOY+15.9%、+17.6%、+16.5%,EPS分别为2.32元、2.73元、3.18元,对应PE分别为16X、13X、12X,给与“买进”的投资评级。

风险提示:新药研发进度及销售不及预期,医美销售不及预期,汇兑损益风险

微信扫一扫-立即使用

微信扫一扫-立即使用