华兰股份(301093)

2024业绩符合预期,经营拐点曙光已至,维持“买入”评级

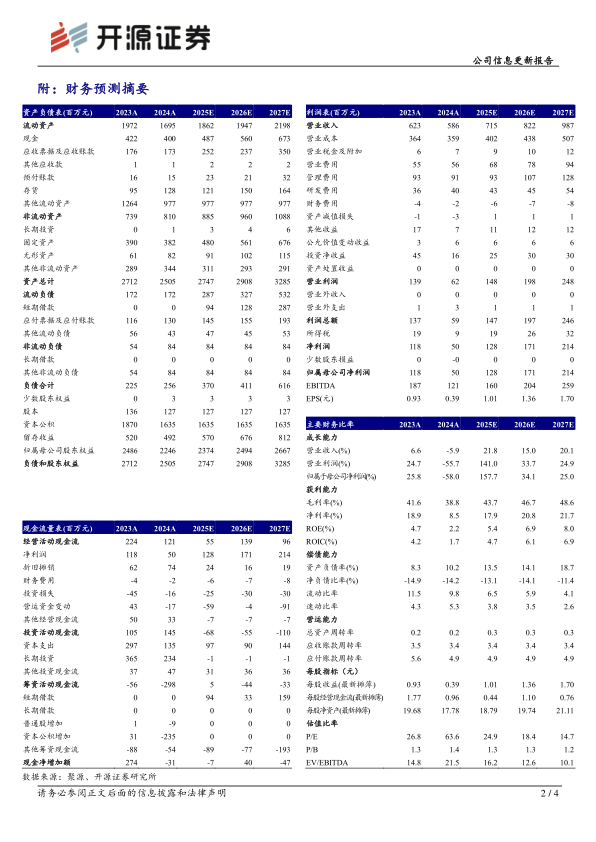

公司2024年实现营收5.86亿元(yoy-5.86%),归母净利润0.50亿元(yoy-57.96%),扣非归母净利润0.39亿元(yoy-40.79%)。分产品,覆膜胶塞产品收入2.83亿元(yoy-11.29%),毛利率53.98%(-0.76pct),常规胶塞产品收入2.87亿元(yoy-1.52%),毛利率23.17%(-3.94pct),公司利润和综合毛利率下降主要系客户需求变动,导致产品销售结构变化,且募投项目投产折旧摊销增加、现金管理收益减少和股权激励加速行权。销售费用率9.56%(+0.66pct),管理费用率15.56%(+0.70pct),研发费用率6.74%(+0.93pct),费用率上升主要系公司加大市场开拓、新产品研发投入及设备折旧摊销费用增加。考虑到公司募投项目陆续投产驱动产能扩张、下游订单需求修复、卡式瓶组件有望放量,我们维持2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为1.28/1.71/2.14亿元,EPS分别为1.01/1.36/1.70元,当前股价对应P/E分别为24.9/18.4/14.7倍,维持“买入”评级

公司保持良好的市场地位,拥有丰富的客户资源

公司客户覆盖国内医药工业百强榜单的比例已增至约88%,已在药用胶塞领域形成良好的市场口碑和市场知名度。2024年共接受约322场审计,新增华海制药、通化东宝等约260家客户。在新的共同审评审批制度下,药品被视为原料药、药用辅料、药用包装材料共同组成的整体,将直接接触药品的包装材料和容器、药用辅料等由单独审批改为在审批药品注册申请时一并审评审批,由公司向与公司共同审评审批的制药企业出具授权书,公司2024年出具了599项授权书,完成共同审评审批后将实现“绑定”,药用胶塞产品则可随着相关药品制剂在未来逐步推向市场,实现规模化销售。

完善产品结构和产能布局,国产替代加速有望驱动公司业绩高速增长

卡式瓶有望成为新的业绩增长点:2025年3月,公司笔式注射器用溴化丁基橡胶活塞已通过CDE技术评审,并成立团队全力推进药用铝盖项目,打造胶塞-铝盖一体化产业链,加速国产替代进程。公司正全力推进公司自动化、智能化工厂改造项目和扩大预充式医用包装材料产能项目的建设、投产工作,并开发胰岛素注射笔垫片/活塞制品、预灌封注射器活塞/护帽制品等新产品的客户联合验证和关联审评完成并通过的步伐,加快COC产品的开发工作,实现国产替代,推动公司营收以更高增速发展。

风险提示:产品研发推进不及预期;市场推广不及预期;订单进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用