中心思想

本报告首次覆盖普利制药(300630),核心观点如下:

-

业绩增长驱动力: 公司现有制剂品种保持高增长,同时受益于优先审评政策,有望获得一致性评价高质量等级品种,从而贡献更大的业绩弹性。

-

出口转内销潜力: 公司通过海外注册,实现制剂出口反哺国内,有望弯道超车,打开长期发展空间。

-

投资建议: 预计公司未来三年EPS分别为0.80/1.17/1.70元,首次覆盖,给予“增持”评级,目标价52.65元。

主要内容

半年报业绩亮眼,制剂小龙头高速增长

-

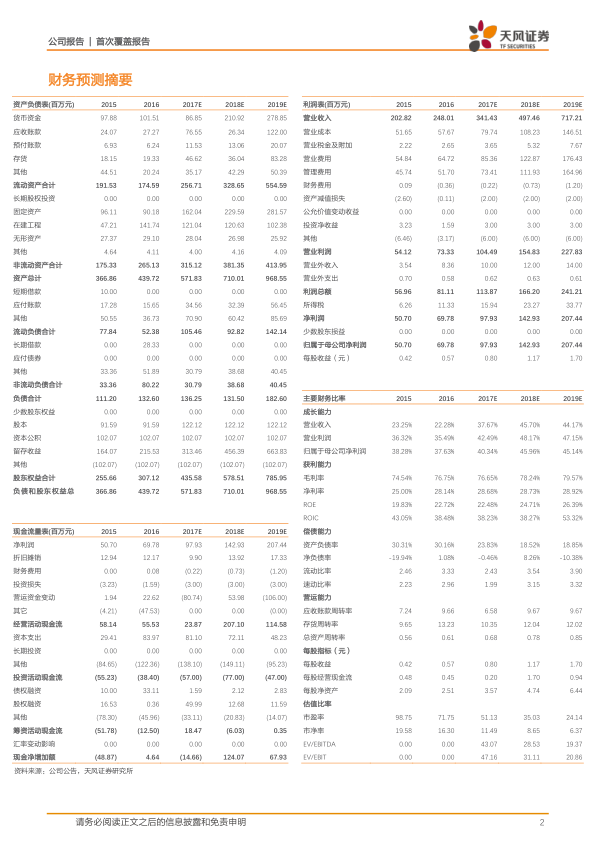

业绩表现: 2017年上半年,公司实现营业收入1.30亿元,同比增长26.14%;归母净利润3122万元,同比增长38.16%;扣非后归母净利润3008万元,同比增长47.05%。

-

增长原因: 公司在低基数收入和利润体量下实现高速增长。

现有制剂品种高增长,优先审评助力高质量品种

-

产品线分析:

- 抗过敏类药物地氯雷他定系列保持高速增长,毛利率有望进一步提升。

- 非甾体抗炎类药物双氯芬钠肠溶缓释胶囊受产能限制,下半年有望重回增长。

- 抗生素系列稳健增长,阿奇霉素将成为重要看点。

- 消化类药物马来酸曲美布汀保持高速增长。

-

国内制剂前景: 随着医保落地和在研品种推出,公司国内制剂将保持高增长态势。

海外反哺国内,优先审评提升业绩弹性

-

阿奇霉素获批: 公司注射用阿奇霉素获批,成为国内首个因海外注册而在国内获得优先审评上市的品种。

-

市场格局分析: 现有市场主要参与者为辉瑞和东北制药,公司产品有望与原研同在一个质量层次,维护价格体系,获得更大市场份额。

-

其他品种潜力: 注射用泮托拉唑钠、注射用更昔洛韦钠等品种已进入优先审评,未来获批后将贡献更大业绩弹性。

制剂出口是未来重要看点,打开长期发展空间

-

ANDA申请进展: 注射用阿奇霉素ANDA申请已获得FDA暂时性批准,预计明年7月专利到期后即可开始销售。

-

其他品种注册情况: 注射用更昔洛韦钠在美国和欧盟申报顺利进行,欧盟已在德国、荷兰和法国获得上市许可;注射用泮托拉唑钠、左乙拉西坦注射液、依替巴肽注射液等制剂出口品种正在美国或欧盟注册中。

-

未来展望: 制剂出口板块将在未来2-3年内逐步成为公司的主要利润来源。

盈利预测及投资建议

-

盈利预测: 预计公司2017-19年EPS分别为0.80/1.17/1.70元。

-

投资建议: 给予公司2018年45倍P/E,对应股价52.65元,首次覆盖,给予“增持”评级。

风险提示

总结

本报告对普利制药进行了首次覆盖,分析了公司业绩增长的驱动因素,包括现有制剂品种的高增长、优先审评带来的高质量品种以及制剂出口反哺国内的潜力。报告认为,公司有望凭借其特色制剂业务和海外注册优势,实现弯道超车,打开长期发展空间。基于盈利预测,给予公司“增持”评级,并提示了海外注册和国内优先审评进度不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用