中心思想

业绩强劲增长,超预期表现

普利制药在2017年前三季度及第三季度均实现了营业收入和归母净利润的显著增长,增速超出市场预期。其中,第三季度单季度的营业收入同比增长51.59%,归母净利润同比增长55.24%,显示出公司强劲的盈利能力和加速成长的态势。

双轮驱动战略,未来可期

公司通过国内业务的稳健增长和制剂出口的持续突破,形成了“国内+海外”的双轮驱动发展格局。抗过敏、非甾体抗炎、抗生素及消化类药物等国内产品线保持快速增长,而更昔洛韦等制剂在欧盟市场的高价销售则贡献了可观的业绩增量。同时,海外获批产品转内销的策略,如注射用阿奇霉素在国内市场的推广,预示着未来业绩增长的巨大潜力。

主要内容

业绩增速略超预期,单季度同比增速进一步提升

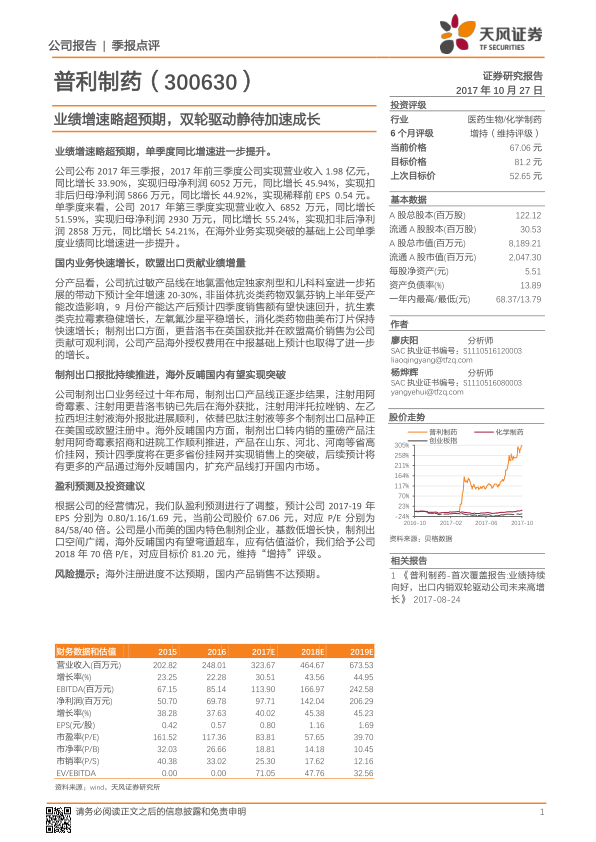

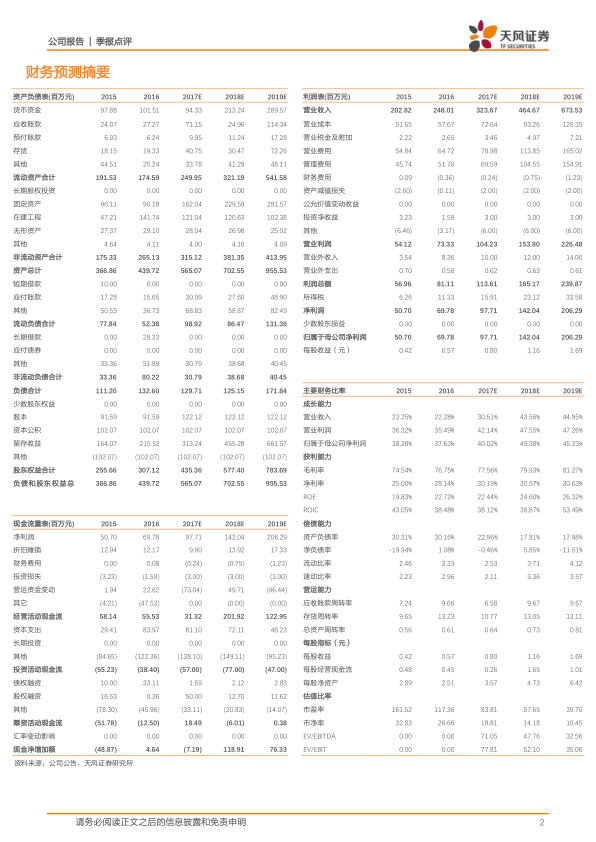

普利制药2017年前三季度财务表现亮眼,实现营业收入1.98亿元,同比增长33.90%;归母净利润6052万元,同比增长45.94%。扣非后归母净利润为5866万元,同比增长44.92%,稀释前EPS为0.54元。

从单季度来看,2017年第三季度公司实现营业收入6852万元,同比大幅增长51.59%;归母净利润2930万元,同比增长55.24%;扣非后净利润2858万元,同比增长54.21%。这些数据表明,在海外业务取得突破的基础上,公司单季度业绩增速进一步提升,超出市场预期。

国内业务快速增长,欧盟出口贡献业绩增量

公司国内业务多点开花,各产品线均呈现良好增长态势:

- 抗过敏产品线: 受地氯雷他定独家剂型和儿科科室拓展带动,预计全年增速可达20-30%。

- 非甾体抗炎类药物: 双氯芬钠上半年受产能改造影响,但9月份产能达产后,预计第四季度销售额将快速回升。

- 抗生素类: 克拉霉素稳健增长,左氧氟沙星平稳增长。

- 消化类药物: 曲美布汀片保持快速增长。

在制剂出口方面,公司取得了显著进展:

- 更昔洛韦: 在英国获批并在欧盟市场实现高价销售,为公司贡献了可观的利润。

- 海外授权费用: 在中期报告的基础上预计也取得了进一步增长。

制剂出口报批持续推进,海外反哺国内有望实现突破

普利制药经过十年布局,制剂出口业务正逐步进入收获期:

- 已获批产品: 注射用阿奇霉素、注射用更昔洛韦钠已先后在海外获批。

- 报批进展顺利产品: 注射用泮托拉唑钠、左乙拉西坦注射液海外报批进展顺利。

- 注册中产品: 依替巴肽注射液等多个制剂出口品种正在美国或欧盟注册中。

“海外反哺国内”战略取得突破:

- 注射用阿奇霉素: 作为制剂出口转内销的重磅产品,其招商和进院工作顺利推进,已在山东、河北、河南等省高价挂网,预计第四季度将在更多省份挂网并实现销售上的突破。

- 未来展望: 预计后续将有更多产品通过海外反哺国内,扩充产品线并打开国内市场。

盈利预测及投资建议

基于公司良好的经营情况,分析师对盈利预测进行了调整:

- EPS预测: 预计公司2017-2019年EPS分别为0.80元、1.16元和1.69元。

- 估值: 当前公司股价67.06元,对应P/E分别为84倍、58倍和40倍。

- 投资评级: 维持“增持”评级,并给予公司2018年70倍P/E,对应目标价81.20元。

- 投资理由: 公司被定位为“小而美”的国内特色制剂企业,具有基数低、增长快、制剂出口空间广阔以及海外反哺国内有望实现“弯道超车”的特点,应享有估值溢价。

- 风险提示: 海外注册进度不达预期,国内产品销售不达预期。

总结

普利制药在2017年前三季度展现出超出预期的强劲业绩增长,尤其第三季度单季度的营收和净利润增速均超过50%。公司通过国内抗过敏、非甾体抗炎、抗生素及消化类药物的快速增长,以及更昔洛韦等制剂在欧盟市场的高价销售,成功构建了“国内+海外”的双轮驱动发展模式。未来,随着注射用阿奇霉素等海外获批产品在国内市场的推广,以及更多制剂出口品种的持续报批,公司有望实现“海外反哺国内”的战略突破,进一步扩充产品线并打开国内市场。分析师上调了盈利预测,并维持“增持”评级,认为公司作为特色制剂企业,具备广阔的增长空间和估值溢价潜力,但需关注海外注册进度和国内销售情况的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用