利安隆(300596)

利安隆发布2020年年报:全年实现营业收入为24.83亿元,YoY+25.5%,归母净利润为2.93亿元,YoY+11.7%,对应EPS为1.43元。

高分子材料抗老化助剂行业前景向好。据MarketsandMarkets的相关统计数据和恒州博智(QYResearch)调研分析,2019年全球抗老化助剂市场总规模超过1000亿元,其中单剂市场规模(抗氧化剂、紫外线吸收剂和HALS光稳定剂)超过800亿元,再加上复配剂的增量,总市场规模超过1000亿元。抗老化助剂作为高分子材料提升性能的必添辅助剂,由于下游高分子材料未来很长一段时间增速较好,抗老化助剂将较长时期保持稳定的增长;同时,随着消费升级和产业升级,进一步提升高分子材料抗老化性能是今后一段时期的技术热点,抗老化助剂对下游高分子材料的渗透率将会进一步提升。因此,从中长期来看,高分子材料抗老化助剂行业前景向好,将保持良好的增长势头。

公司已发展成为国内抗老化行业的龙头企业,在管理团队、技术、产品配套、品质、客户服务及营销等各个领域形成了良好的竞争优势,和全球行业巨头的运营能力、创新能力和客户群分布正在靠近。2020年受新冠疫情影响,欧美部分下游客户出现订单延后或需求快速下滑等情形,公司及时调配资源,部分产品出口转内销,导致中国和亚太市场增长超预期,圆满实现了2020年年初设定的销售目标。此外,公司坚持以客户为中心,持续提升服务水平,在2019年占销售额92.02%以上的客户选择在2020年继续向利安隆采购,客户满意度和忠诚度不断提升;公司多维度开户新客户,保持可持续发展,。2020年公司成交客户总数同比增长35.58%。

公司项目建设有序推进,产品产能持续扩张。截至2020年底,公司拥有抗氧化剂产能34900吨、光稳定剂(不含中间体)产能21100吨。公司中卫、常山、珠海、凯亚基地均有在建项目,其中珠海项目预计2021年Q4建成投产、凯亚项目预计2021年Q2开工建设。2020年新增的中卫4000吨高分子功能助剂项目已进入试生产阶段。公司将在今年内制定满足2023年之后目标的产能规划,包括国内产能建设和产能国际化问题。

拟涉足润滑油添加剂,为公司打开一个更大的新千亿级市场空间。据全球咨询和研究公司克莱恩(Kline&Co)及上海市润滑油品行业协会的数据,2019年全球润滑油添加剂市场规模约151亿美元,预计至2023年将达到185亿美元,其中国内市场规模约38亿美元。公司拟收购锦州康泰股份,标的公司是国内润滑油添加剂行业第一梯队企业。润滑油添加剂行业进入壁垒高,需要长期的积淀,康泰股份是国内润滑油添加剂行业仅有的三家规模化企业之一,有成熟的产品线布局、领先的人力资源储备和技术储备。在并购完成后,

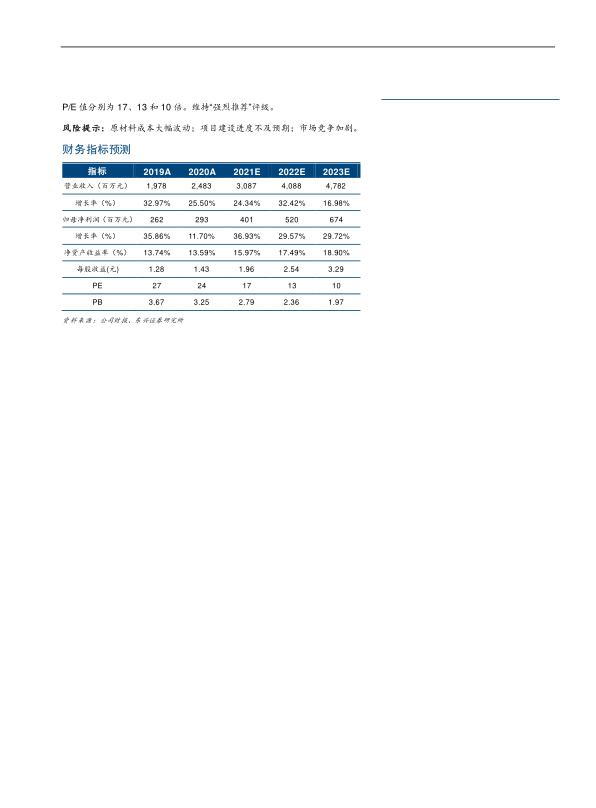

公司将充分发挥与康泰股份在技术研发、运营管理、销售布局等方面的协同效应,强化整合促进内生式增长,实现优势互补,促进共同发展。公司盈利预测及投资评级:基于公司2020年年报,我们相应调整公司2021~2022年盈利预测。我们预测公司2021~2023年净利润分别为4.01、5.20和6.74亿元,对应EPS分别为1.96、2.54和3.29元,当前股价对应P/E值分别为17、13和10倍。维持“强烈推荐”评级。

风险提示:原材料成本大幅波动;项目建设进度不及预期;市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用