利安隆(300596)

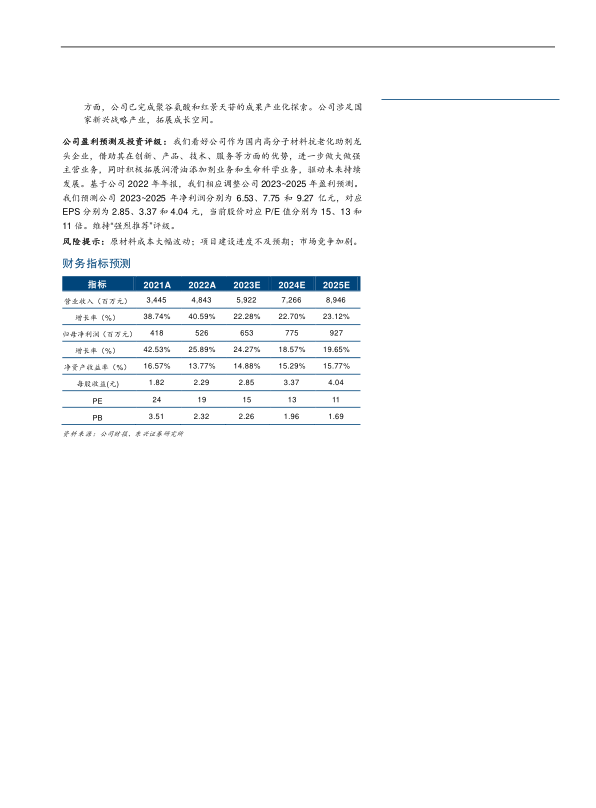

利安隆发布 2022 年年报: 全年实现营业收入为 48.43 亿元, YoY+40.59%,归母净利润为 5.26 亿元, YoY+25.89%, 扣非归母净利润为 5.14 亿元,YoY+29.64%。

从收入端来看, 公司主营高分子材料抗老化助剂稳步增长,新并购的润滑油添加剂业务贡献增量。 2022 年, 公司部分基地产能释放,主营产品高分子材料抗老化助剂整体销量同比增长 11.75%,带动抗氧化剂产品销售收入同比增长 26.32%至 16.46 亿元、光稳定剂产品销售收入同比增长 15.01%至 18.68亿元、 U-pack 产品销售收入同比增长 47.49%至 5.18 亿元。 此外,公司在2022 年内完成了对锦州康泰的收购,锦州康泰全年实现营业收入 8.4 亿元,同比增长 59.7%,实现净利润 9798.95 万元。

从毛利率来看,公司盈利能力保持稳健状态。 2022 年公司主营业务高分子材料抗老化助剂毛利率基本保持稳定,抗氧化剂、光稳定剂、 U-pack 毛利率分别轻微下滑 0.56、 0.04、 0.33 个百分点。 新收购的润滑油添加剂业务 2022年毛利率为 17.05%,轻微拉低了公司综合毛利率水平, 2022 年公司综合毛利率同比小幅下滑 2.59 个百分点至 24.26%。

主业产品产能持续扩张,公司项目建设有序推进。 高分子材料抗老化助剂行业前景向好,在下游高分子材料增长较好的前景下, 抗老化助剂将较长时期保持稳定的增长;同时,随着消费升级和产业升级,抗老化助剂对下游高分子材料的渗透率将会进一步提升。 公司已发展成为国内抗老化行业的龙头企业, 在管理团队、技术、产品配套、品质、客户服务及营销等各个领域形成了良好的竞争优势。 目前公司在天津、宁夏中卫、河北衡水、广东珠海、浙江常山、内蒙古赤峰的各自化工园区内建有 6 大生产基地,夯实了单产品双基地生产的保供能力。 根据公告, 截至 2022 年底, 公司高分子材料抗老化助剂(含 U-pack)总产能达到 20.14 万吨,在建产能包括赤峰基地 5500 吨光稳定剂项目、中卫基地 6000 吨造粒项目,公司预计将于 2023 年底投产。 产品产能的不断扩张,保障了公司主业规模稳定增长。

培育第二和第三生命曲线,打造新增长点。

第二生命曲线:润滑油添加剂业务已初具规模。 2022 年公司完成对锦州康泰的并购重组,正式进入润滑油添加剂市场。根据公司公告, 2023年全球润滑油添加剂市场规模预计将达到 185 亿美元,其中国内规模达38 亿美元。全球润滑油添加剂市场集中度较高,全球前 4 大公司合计占据了 85%以上的市场份额。国内企业成长潜力巨大, 公司并购的锦州康泰处于国内第一梯队。公司现有润滑油添加剂产能 9.3 万吨,新增的康泰二期 5 万吨项目于 2023 年 2 月投产,公司经营规模将进一步扩大,打造新增长点。

第三生命曲线:生命科学业务处于培育期。 公司目前涉及 2 个产业方向,分别是生物砌块和合成生物学。其中,生物砌块方面,子公司奥瑞芙年产 6 吨核算单体中试车间已于 2023 年第一季度投料试产;合成生物学方面,公司已完成聚谷氨酸和红景天苷的成果产业化探索。 公司涉足国家新兴战略产业,拓展成长空间。

公司盈利预测及投资评级: 我们看好公司作为国内高分子材料抗老化助剂龙头企业,借助其在创新、产品、技术、服务等方面的优势,进一步做大做强主营业务,同时积极拓展润滑油添加剂业务和生命科学业务,驱动未来持续发展。 基于公司 2022 年年报,我们相应调整公司 2023~2025 年盈利预测。我们预测公司 2023~2025 年净利润分别为 6.53、 7.75 和 9.27 亿元,对应EPS 分别为 2.85、 3.37 和 4.04 元, 当前股价对应 P/E 值分别为 15、 13 和11 倍。维持“强烈推荐”评级。

风险提示: 原材料成本大幅波动;项目建设进度不及预期;市场竞争加剧。

微信扫一扫-立即使用

微信扫一扫-立即使用