利安隆(300596)

投资要点

事件: 利安隆近日发布公告, 拟以 2 亿元自有资金增资宜兴创聚。 增资完成后利安隆将持有宜兴创聚 51.18%股权, 宜兴创聚将全资并购韩国IPI 公司 100%股权。 本次交易完成后, 宜兴创聚将成为公司控股子公司, 宜兴创聚和韩国 IPI 将纳入公司合并报表范围。

增资控股宜兴创聚, 并购韩国 IPI 公司 100%股权。 根据交易方案: 1)公司及其他增资合作投资方合计投资 3.21 亿元, 合计持有宜兴创聚82.15%股权, 其中公司投资 2 亿元持有 51.18%股权, 对应宜兴创聚100%股权价值为 3.91 亿元。 2)宜兴创聚应将从本次交易中获得的不高于人民币 2 亿元增资款专项用于支付取得韩国 IPI100%股权的对价及相关税费, 并向韩国 IPI 提供不超过 0.2 亿元人民币股东借款以供其回购注销韩国产业银行持有的韩国 IPI 优先股。 获得的剩余增资款专项用于宜兴创聚建设 YPI 生产线和 TPI 涂覆线以及补充宜兴创聚、 韩国 IPI的流动资金。 3)韩国 IPI 在 2022 年实现收入 1933 万元净利润-2204 万元, 2022 年末总资产 8252 万元净资产 3655 万元; 2023 年上半年实现收入 478 万元净利润-897 万元, 2023 年 6 月 30 日总资产 7489 万元净资产 2758 万元。 4) 宜兴创聚成立于 2023 年 9 月 11 日, 自成立以来除与韩国 IPI 各股东签署收购韩国 IPI 股权的股权转让协议、 与韩国 IPI 签署股东借款协议以回购韩国产业银行持有的韩国 IPI 优先股,以及签署其他与本次交易有关的协议之外, 无其他实质经营行为, 尚无财务数据。 交易完成后, 宜兴创聚将持有韩国 IPI100%股权。

切入电子级 PI 产业, 布局中韩双基地。 韩国 IPI 公司拥有聚酰亚胺(PI)成熟的生产技术和量产工艺, 创始团队拥有 PI 领域十余年的研发应用经验, 对 PI 材料的特性、 应用方向有非常深刻的探索。 2010 年开始,韩国 IPI 创始人在韩国研究机构 GS Caltex 从事 PI 材料研发工作, 2015年, 三位创始人将 PI 有关的设备和开发成果从 GS Caltex 剥离, 并创立韩国IPI 公司。目前 IPI公司已有成熟量产产品 FCCL 用TPI 膜和 QFN封装用 TPI 膜、 Film heater, 以及具备量产基础的使用无害溶剂的 YPI产品, 以及其他若干技术和产品方向储备。 韩国 IPI 的产品已通过三星电子、 联茂电子等公司的验证, 并已经开始批量供应。 本项目将在江苏宜兴快速建设中国产能和研发中心, 形成韩国研发中心和中国研发中心、 韩国产能和中国产能并行的研发生产格局。 公司经过对市场消费趋势的研判, 结合自身技术能力和人力资源条件, 逐步向柔性 OLED 显示屏幕、 柔性电路板(FPC) 、 芯片封装等制造使用的核心材料产业延伸, 本项目相关产品聚酰亚胺膜和浆料材料属于“卡脖子” 进口替代类电子级 PI 材料。 通过本次交易实现公司与宜兴创聚、 韩国 IPI 的资源整合, 进而增强公司的持续盈利能力。

内生外延并重, 三条生命曲线推动可持续发展。 自公司上市以来, 并购了利安隆科润、 利安隆凯亚、 锦州康泰、 增资扩股利安隆赤峰并于 2023年扩大持股比例。 四个标的公司通过协同发展均呈现了优秀的业绩, 整合取得了显著成效。 公司规划布局三大板块业务推动可持续发展, 形成了核心业务锅里有饭的第一生命曲线高分子材料抗老化业务, 战略业务仓里有粮的第二生命曲线润滑油添加剂业务, 新兴业务田里有稻的第三生命曲线生命科学业务, 业务层次清晰。 第一曲线高分子材料抗老化领域已深耕多年, 基本盘扎实稳健, 技术和人才储备充分, 未来发展预期确定。 第二曲线润滑油添加剂正值供应链自主可控的关键窗口期, 二期新产能的投产, 该领域未来增量发展提速确定性大。 第三曲线生命科学领域空间广阔, 公司本着立足未来, 在全球开启“生物造物新征程” 中,先发从基础布局, 为未来打开了发展空间。

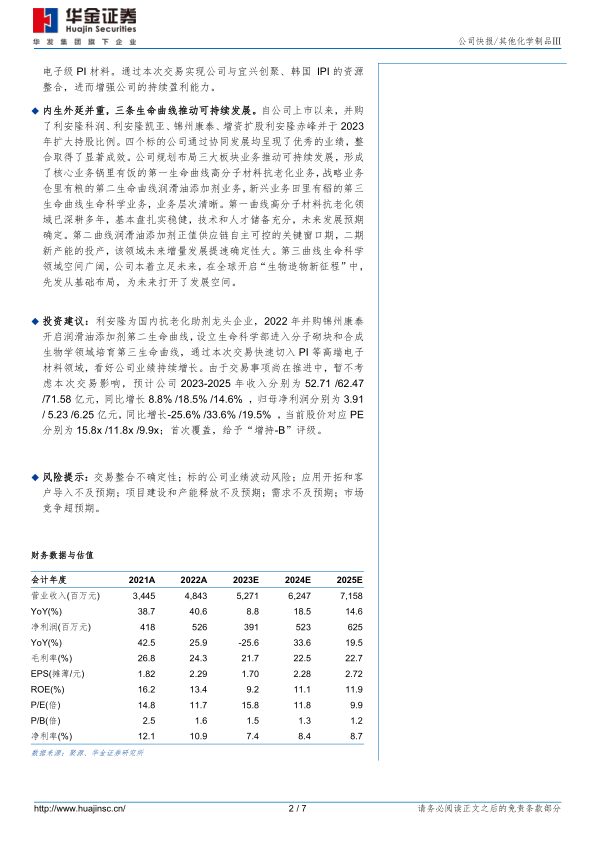

投资建议: 利安隆为国内抗老化助剂龙头企业, 2022 年并购锦州康泰开启润滑油添加剂第二生命曲线, 设立生命科学部进入分子砌块和合成生物学领域培育第三生命曲线, 通过本次交易快速切入 PI 等高端电子材料领域, 看好公司业绩持续增长。 由于交易事项尚在推进中, 暂不考虑本次交易影响, 预计公司 2023-2025 年收入分别为 52.71 /62.47/71.58 亿元, 同比增长 8.8% /18.5% /14.6% , 归母净利润分别为 3.91/ 5.23 /6.25 亿元, 同比增长-25.6% /33.6% /19.5% , 当前股价对应 PE分别为 15.8x /11.8x /9.9x; 首次覆盖, 给予“增持-B” 评级。

风险提示: 交易整合不确定性; 标的公司业绩波动风险; 应用开拓和客户导入不及预期; 项目建设和产能释放不及预期; 需求不及预期; 市场竞争超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用