新和成(002001)

2024年业绩略超预期,2025Q1业绩同比预增,高额分红、回购回报股东公司发布2024年报,实现营收216.1亿元,同比+42.95%;归母净利润58.69亿元,同比+117.01%。其中Q4实现营收58.28亿元,同比+41.99%、环比-1.84%;归母净利润18.79亿元,同比+211.6%、环比+5.26%,业绩略超预期,公司拟每10股派发现金红利5元(含税),加上此前特别分红每10股派发现金红利2元(含税),2024年度现金分红比例达到36.66%;公司同时发布回购方案,回购总金额3-6亿元,将用于股权激励或员工持股计划。此外,公司公告2025Q1预计实现归母净利润18.0-19.0亿元,同比增长107%-118%,主要受益于营养品量价齐升。考虑主营产品景气及项目进展,我们维持2025-2026、新增2027年盈利预测,预计公司2025-2027年归母净利润66.93、75.09、80.80亿元,对应EPS为2.18、2.44、2.63元/股,当前股价对应PE为10.2、9.1、8.4倍。我们看好公司坚持“化工+”“生物+”战略主航道,有序推进项目建设,维持“买入”评级。

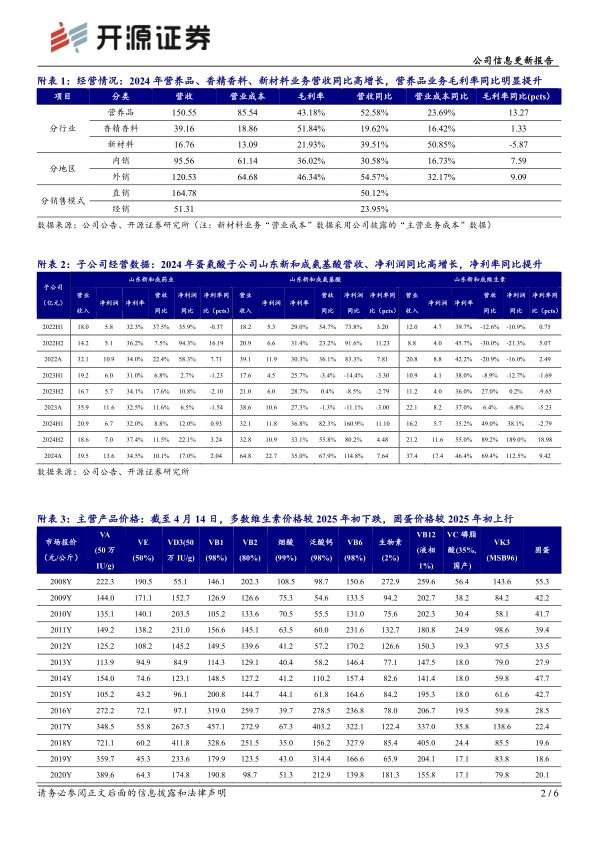

维生素、蛋氨酸景气上行助力业绩高增,蛋氨酸、新材料项目顺利放量(1)分业务:2024年公司营养品、香精香料、新材料营收150.55、39.16、16.76亿元,同比+52.58%、+19.62%、+39.51%,营养品、香精香料业务毛利率为43.18%、51.84%,同比+13.27、+1.33pcts。据Wind数据,2024年VA(50万IU/g)、VE(50%)、固蛋市场均价为132.8、100.4、21.3元/公斤,同比+58.8%、+43.1%、+13.0%,营养品景气回升助力公司业绩同比高增。截至4月14日,VA、VE、固蛋市场均价分别为88.0、123.0、22.4元/公斤,较2025年初分别-36.0%、-13.7%、+12.8%,维生素价格下跌主要是终端养殖需求偏淡,此外3月12日巴斯夫宣布其VE复产时间提前至5月中旬(原计划为7月初)。(2)项目进展:公司现有30万吨固蛋达产,18万吨/年液蛋(折纯)基本建设完成,4,000吨/年胱氨酸稳定生产运行。系列醛项目、SA项目、香料产业园一期项目稳步推进。新材料PPS新领域应用开发顺利,天津尼龙新材料项目顺利推进大生产审批,HA项目产品已正常产销。我们认为随着新项目、新产品的开发建设有序进行,公司成长动力充足。

风险提示:维生素、蛋氨酸行业竞争加剧,项目投产不及预期,汇率波动等。

微信扫一扫-立即使用

微信扫一扫-立即使用