安琪酵母(600298)

事件:2024年公司营业收入/归母净利润分别为151.97/13.25亿元(同比+11.86%/+4.07%);24Q4公司营业收入/归母净利润分别为42.85/3.71亿元(+8.98%/+3.68%)。

酵母主业稳健增长,销量推动业绩增长。24年公司酵母及深加工/制糖/包装类产品/食品原料/其他收入108.54/12.65/4.09/14.37/11.68亿元(同比+14.19%/-26.05%/-2.79%/+31.70%/+42.13%)。酵母主业保持较高增速。24年酵母及深加工/制糖/包装类产品销量分别同比+16%/+22%/+3%,吨价同比-1%/-39%/-6%,销量推动增长明显。24Q4酵母及深加工/制糖/包装类产品收入同比+21%/-40%/+1%。24年酵母发酵总产量41.54万吨,同比+10.21%,其中抽提物产量14.64万吨,同比+5.63%。公司持续加大酵母蛋白等新产品推广,打造新增长点。

国外业务维持高增速,经销商数量/质量均有提升。24年公司国内/国外收入分别为94.21/57.12亿元(同比+7.53%/+19.36%),国内业务有所恢复,海外业务维持高增速。24年线下/线上收入分别为105.80/45.54亿元(同比+15.64%/+3.53%),线上占比30%。24年末经销商同比增加1667家至24020家,其中国内/国外分别同比增加1006/661家至17992/6028家,平均经销商收入分别同比+1.52%/+6.72%至52/95万元/家。经销商数量/质量均有所增长。

利润率阶段性承压,费用率控制良好。24年公司毛利率/净利率分别同比-0.67/-0.76个百分点至23.52%/8.90%;销售费用率/管理费用率/财务费用率分别同比+0.27/-0.14/+0.30pct至5.45%/3.24%/0.42%,利润率较为稳定,财务费用率上升主要系银行利息支出增加。

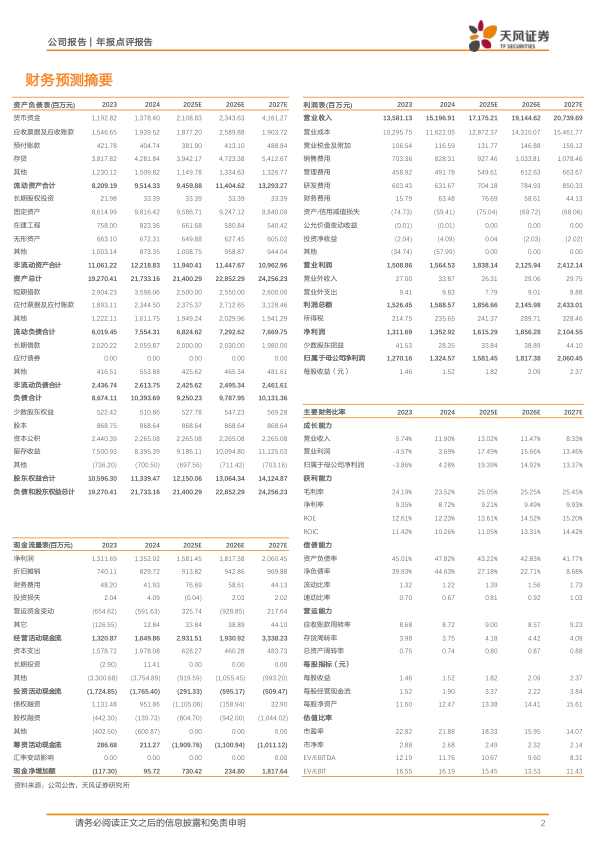

24年现金分红和回购金额合计7.08亿元,占24年归母净利润的53.41%。投资建议:展望25年,公司在需求有望恢复+海外高增背景下业绩或向好;全年看,国内增长延续增势,国际市场保持较高增长,10%目标有望顺利完成。根据24年报,我们略调整盈利预测,预计25-27年公司收入分别为172/191/207亿元(25-26年前值为172/190亿元),同比增长13%/11%/8%;归母净利润分别为15.8/18.2/20.6亿元(25-26年前值为16.1/18.5亿元),同比增长19%/15%/13%,对应PE分别为18X/16X/14X,维持“买入”评级。

风险提示:行业竞争加剧;消费需求不及预期;原材料价格波动的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用