百奥泰(688177)

事件:2025年4月9日,公司发布2024年年度报告:全年实现营业收入7.43亿元,同比增长5.44%,主要为阿达木单抗销量持续增长;研发费用7.78亿元,同比增长1.17%;销售费用率31.71%,同比增长7.73%。

阿达木单抗持续增长,托珠单抗新增境外业务。

分产品看,自免业务持续稳健增长,肿瘤业务收入有所下降。

自身免疫药物:2024年实现销售收入6.02亿元,同比增长22.83%,毛利率为78.63%,主要为阿达木单抗销量持续增长,公司自营团队与国内超过1500家处方医院及超过1500家药店已达成合作。同时,托珠单抗新增境外供货业务,但境外合作商尚处于拓展初期,增额相对较小,毛利相对较低。

抗肿瘤药物:2024年实现销售收入1.33亿元,同比下降36.29%,毛利率为26.09%,主要为抗肿瘤药物较高毛利率的授权许可收入减少,导致抗肿瘤药物整体毛利率降低。

多个品种达成对外授权,进一步拓宽海外市场

托珠单抗(BAT1806):2021年4月,公司将BAT1806在除中国地区以外的全球市场的开发和商业化授权给Biogen;2025年4月,Organon通过收购获得BAT1806静脉注射剂型在美国市场的独家商业化权益,公司同日从Biogen重新获得开发、生产和商业化BAT1806(托珠单抗)皮下剂型的全部全球权利及BAT1806(托珠单抗)静脉注射剂型的除美国以外的全部全球权利。

贝伐珠单抗(BAT1706):公司已将BAT1706在中国地区的产品权益有偿许可给百济神州;在美国、欧洲、加拿大及大部分其它BAT1706合作未覆盖的国际市场的产品商业化权益有偿许可给Sandoz;与Biomm签署了在巴西市场的授权许可及商业化协议;与Cipla签署了在部分新兴国家的授权许可及商业化协议;与Mega Lifesciences签署了在印度尼西亚市场的授权许可及商业化协议;与Macter签署了在巴基斯坦以及阿富汗市场的授权许可及商业化协议。

戈利木单抗(BAT2506)、乌司奴单抗(BAT2206)、司库奇尤单抗(BAT2306)和美泊利珠单抗(BAT2606):公司与Pharmapark就BAT2506,BAT2206和BAT2306签署了在俄罗斯及其他独联体国家市场的授权许可及商业化协议;与Hikma就BAT2206签署了在美国市场的授权许可及商业化协议;与Biomm就BAT2206签署了在巴西市场的授权许可及商业化协议;公司与SteinCares就BAT2506,BAT2306和BAT2606签署了在巴西以及其余拉丁美洲地区市场的授权许可及商业化协议;与STADA Arzneimittel就BAT2506签署了在欧盟、英国、瑞士以及其他部分欧洲国家市场的授权许可及商业化协议;与Gedeon Richter就BAT2206签署了在欧盟、英国、瑞士等市场的授权许可及商业化协议;与Tabuk就BAT2206签署了在沙特阿拉伯市场的授权许可及商业化协议;与Intas就BAT2506签署了在美国市场的授权许可及商业化协议;与World Medicine就BAT2206签署了在土耳其市场的授权许可及商业化协议;与Dr.Reddy'sLaboratories就BAT2206和BAT2506签署了在柬埔寨、印度尼西亚、马来西亚、菲律宾、泰国等市场的授权许可及商业化协议,Dr.Reddy’s也将拥有BAT2206在哥伦比亚市场的独家的商业化权利。

五款产品处于关键临床阶段,BAT8006启动卵巢癌III期临床。

公司五款产品BAT1308、BAT3306、BAT5906、BAT4406F和BAT8006处于III期临床研究或关键注册临床研究阶段,其中BAT5906已完成wAMD III期临床受试者入组。

公司开发的靶向FRα的ADC药物BAT8006,准备近期在铂耐药晚期卵巢癌、原发性腹膜癌以及输卵管癌患者中,启动了一项单药对比化疗的Ⅲ期临床研究(CTR20251345),主要临床研究终点为PFS。

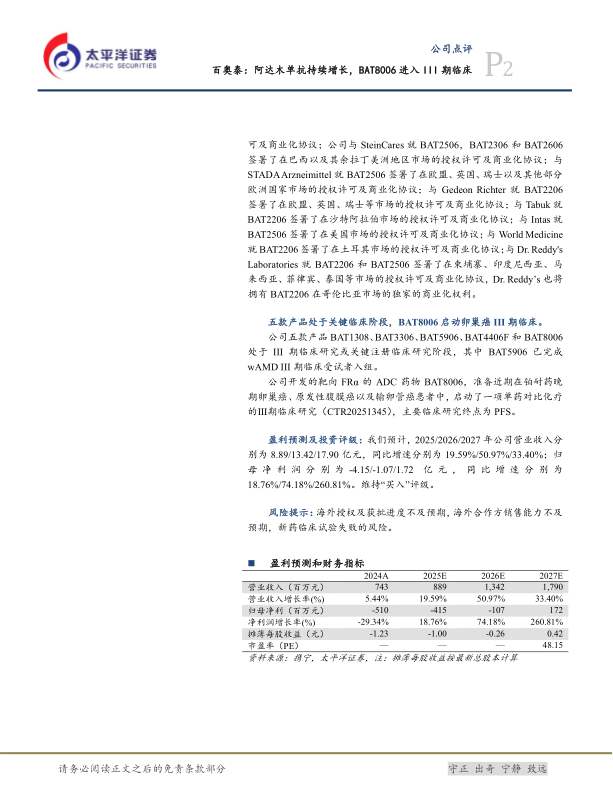

盈利预测及投资评级:我们预计,2025/2026/2027年公司营业收入分别为8.89/13.42/17.90亿元,同比增速分别为19.59%/50.97%/33.40%;归母净利润分别为-4.15/-1.07/1.72亿元,同比增速分别为18.76%/74.18%/260.81%。维持“买入”评级。

风险提示:海外授权及获批进度不及预期,海外合作方销售能力不及预期,新药临床试验失败的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用