万孚生物(300482)

2024年业绩符合预期,盈利能力稳中有进,维持“买入”评级

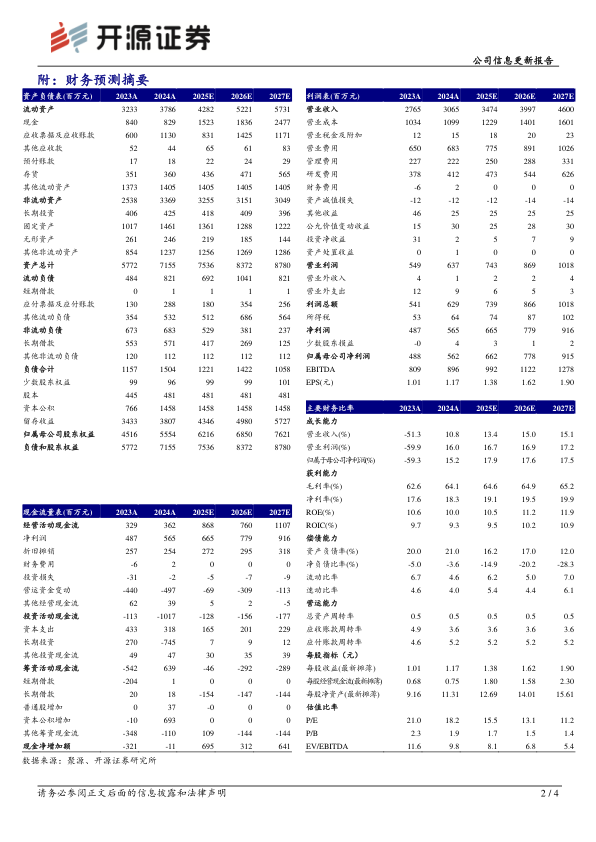

公司2024年实现营收30.65亿元(yoy+10.85%),归母净利润5.62亿元(yoy+15.18%),扣非归母净利润4.97亿元(yoy+19.90%)。公司整体费用率稳中向好,销售费用率22.30%(-1.21pct),管理费用率7.26%(-0.95pct),研发费用率13.43%(-0.24pct),主要系公司降本增效卓有成效,规模效应显现。销售毛利率64.15%(+1.54pct),净利率18.44%(+0.81pct),主要系产品收入结构优化和费用管控能力突出。考虑到行业政策影响和北美毒检市场竞争加剧,我们下调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为6.62/7.78/9.15亿元(原值8.10/10.10亿元),EPS分别为1.38/1.62/1.90元,当前股价对应P/E分别为15.5/13.1/11.2倍,但公司盈利能力稳中有进,国际业务增速较快,因此维持“买入”评级。

四大常规业务结构性增长,慢病管理增速领先

2024年公司传染病业务收入10.42亿元(yoy+9.50%),通过扩大在基层和社区场景的业务布局,提升流感检测产品市场份额;血液传染病检测2024年国内增长显著,凭借标准化推广流程提升效率,市占率有望进一步提升。慢病管理检测收入13.69亿元(yoy+22.38%),干式免疫流水线和FC-9000系列超高速化学发光仪器等新品上市,凭借优异的检测效率及成本优势,巩固门急诊市场,逐步实现终端层级上移。注重等级医院标杆建设,血栓等特色项目收入占比有望进一步增长,带动毛利率提升。毒品检测收入2.86亿元(yoy-13.39%),主要受北美毒检市场竞争加剧影响,通过本地化运营和渠道拓展有望巩固市场份额,扩大品牌效益;优生优育检测收入2.94亿元(yoy+9.97%),通过电商平台战略协同及产品创新持续推进,有望提升国内外市占率。

国际市场持续发力,产品矩阵不断丰富,呼吸道业务有望放量

公司持续深耕“一带一路”沿线发展中国家,海外收入实现同比快速增长,免疫荧光和单人份发光业务的突破放量。自从2024年底,公司在国际市场导入200速管式发光,依托多层次产品矩阵巩固差异化竞争优势,并切入中型医疗终端扩大可及市场份额。在分子诊断与病理领域,公司加速海外多国注册认证,带动海外市场的产品准入与装机。美国市场:2025年1月新冠、甲乙流三联检POC/OTC版获得美国FDA510(k)许可,呼吸道产品矩阵丰富,有望为收入增长提供持续动能。

风险提示:公司产品研发、注册不及预期,汇率波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用