科兴制药(688136)

事项:

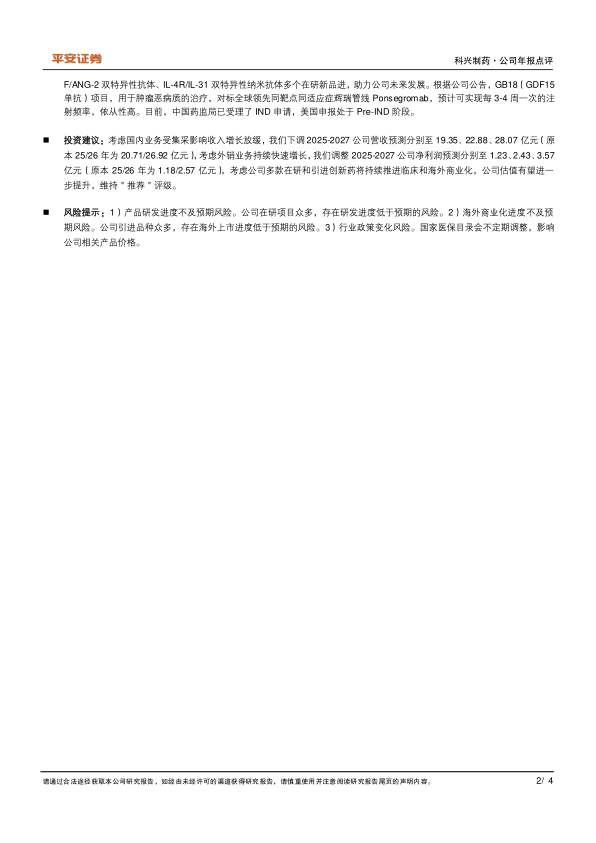

科兴制药公布2024年年报,共实现收入14.07亿元(+11.75%),归母净利润0.31亿元,扣非后归母净利润0.35亿,利润端实现扭亏。公司2024年度利润分配预案为:拟向全体股东按每10股派发现金红利人民币0.8元(含税)。

平安观点:

收入稳健增长,利润端实现扭亏。公司24年共实现收入14.07亿元(+11.75%),归母净利润0.31亿元,扣非后归母净利润0.35亿,利润端实现扭亏。期间费用方面,销售费用率为42.42%(-12.33pct),主要受传统核心品种集采扩省影响。研发费用率11.94%(-15.45pct),主要系临床及试验试制费用较上年同期减少。管理费用率6.11(-0.79pct),略有减少,财务费用率2.90%(+0.42pct),略有增加。

生物药新品出海快速放量,白紫出海欧盟确定性较强。2024公司外销收入2.25亿,同比增长62%,根据公司公告,公司引进产品已在60余个国家提交了120多项注册申请,白蛋白紫杉醇、英夫利西单抗、贝伐珠单抗、利拉鲁肽等产品2025年将陆续在多个国家、地区获批注册,实现上市销售。公司重点聚焦新兴市场国家,公司深度挖掘新兴市场产品需求,以巴西、墨西哥、新加坡、越南、埃及等海外分子公司为支点,深度辐射、覆盖中南美、东南亚、中东北非等区域,报告期内,新兴市场实现销售额同比增长超15%。根据公司公告,公司大单品白蛋白紫杉醇重点出口欧盟,已于24年7月获得欧盟批准上市,欧盟销售订单持续增加,成为全球第二家进入欧盟市场的白紫仿制药企业。根据EMA公告,白紫在欧盟大部分区域处于供货紧缺状态。公司自建白蛋白紫杉醇产线已通过欧盟的备案登记,有利于白蛋白紫杉醇销售毛利的提升。

创新药在研管线持续推进,助力公司未来发展。根据公司公告,公司持续推进多个项目的临床试验工作,其中两个项目进入临床III期,包括小儿RSV对症治疗的人干扰素α1b吸入溶液项目和聚焦海外新兴市场的聚乙二醇化人粒细胞刺激因子注射液。此外,积极推进GDF15单抗、VEG

F/ANG-2双特异性抗体、IL-4R/IL-31双特异性纳米抗体多个在研新品进,助力公司未来发展。根据公司公告,GB18(GDF15单抗)项目,用于肿瘤恶病质的治疗,对标全球领先同靶点同适应症辉瑞管线Ponsegromab,预计可实现每3-4周一次的注射频率,依从性高。目前,中国药监局已受理了IND申请,美国申报处于Pre-IND阶段。

投资建议:考虑国内业务受集采影响收入增长放缓,我们下调2025-2027公司营收预测分别至19.35、22.88、28.07亿元(原本25/26年为20.71/26.92亿元),考虑外销业务持续快速增长,我们调整2025-2027公司净利润预测分别至1.23、2.43、3.57亿元(原本25/26年为1.18/2.57亿元),考虑公司多款在研和引进创新药将持续推进临床和海外商业化,公司估值有望进一步提升,维持"推荐"评级。

风险提示:1)产品研发进度不及预期风险。公司在研项目众多,存在研发进度低于预期的风险。2)海外商业化进度不及预期风险。公司引进品种众多,存在海外上市进度低于预期的风险。3)行业政策变化风险。国家医保目录会不定期调整,影响公司相关产品价格。

微信扫一扫-立即使用

微信扫一扫-立即使用