我武生物(300357)

公司公告“黄花蒿花粉变应原舌下滴剂”即将获批

公司公告:研发主导产品“黄花蒿花粉变应原舌下滴剂”近日顺利通过国家药品监督管理局药品审评中心(CDE)技术评审工作并批准生产,并于2021年01月21日报送国家药品监督管理局进行审批。该药品是一种变应原提取物,作为特异性免疫治疗用于经过敏原检测为黄花蒿/艾蒿花粉过敏引起的变应性鼻炎(或伴有结膜炎)的成年患者,患病率呈现北高南低的区域特征。

公司现有主导产品“粉尘螨滴剂”主要针对我国南方区域因粉尘螨过敏引起的过敏性鼻炎和过敏性哮喘的脱敏治疗,“黄花蒿滴剂”获批后有望与“粉尘螨滴剂”互为补充,覆盖北方和南方的主要的过敏源。经查询国家药品监督局官网,尚无其它企业取得该品种“黄花蒿花粉变应原舌下滴剂”的《药品注册批件》。

加大研发投入力度,脱敏治疗产品协同布局逐渐形成

2020年公司继续加大研发投入,公司前三季度研发费用率为9.06%,同比+3.83个pp。公司逐步形成了过敏性疾病诊疗领域多种产品协同发展的产品格局,在研产品中,“黄花蒿花粉变应原舌下滴剂”已获得CDE技术评审工作并批准生产;“黄花蒿花粉变应原舌下滴剂”对儿童变应性鼻炎患者的Ⅲ期临床试验已完成全部受试者入组。“黄花蒿花粉点刺液”、“葎草花粉点刺液”、“白桦花粉点刺液”、“豚草花粉点刺液”、“变应原皮肤点刺试验对照液”的点刺产品已获得伦理会审查批件,8月完成首例受试者入组;“悬铃木花粉点刺液”、“德国小蠊点刺液”、“猫毛皮屑点刺液”、“狗毛皮屑点刺液”、“变应原皮肤点刺试验对照液”的点刺产品也已获得伦理会审查批件,即将进入Ⅲ期临床。

注重学术建设推广,《指南》发布利于提升对脱敏治疗认知

2020年上半年公司加强产品核心优势的宣传,积极开展与临床机构的课题合作、积累高端学术文章、优化更新学术推广工具,其中畅迪相关文章已累计至350篇,其中共有88篇收录于美国PUBMED数据库;营销网络建设和商务管理方面,公司积极推进产品在全国的推广,充分了解和解读各省招标新政。在销售指导方面,公司持续完善并优化销售管理流程及对一线销售人员的专业培训体系。同时,公司参加了《变应性鼻炎及过敏性哮喘舌下免疫治疗中国指南》的线上发布会。《指南》的发布有利于公司产品进一步加强学术推广,有利于临床医生提升对于脱敏治疗和公司产品的认知,公司未来发展可期。

脱敏领域的“蓝海龙头”,看好持续高成长,维持“增持”评级

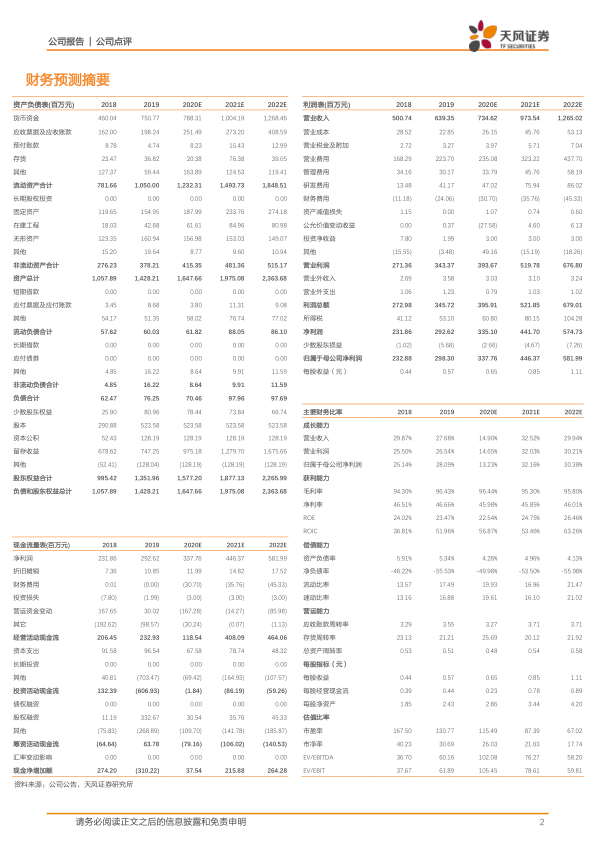

公司作为国内脱敏治疗领域的龙头企业,研发管线不断推进将不断夯实公司龙头地位,考虑到疫情对公司产品销售推广的影响,我们略微下调2020年业绩预期,预计公司2020-2022年归母净利润由3.73、4.91、6.41亿元下调为3.38、4.46、5.82亿元,EPS分别为0.65、0.85、1.11元,对应PE分别为115、87、67倍,维持“增持”评级。

风险提示:研发进度、结果低于预期;新产品销售低于预期;政策风险;公共安全事件风险

微信扫一扫-立即使用

微信扫一扫-立即使用