我武生物(300357)

事件:

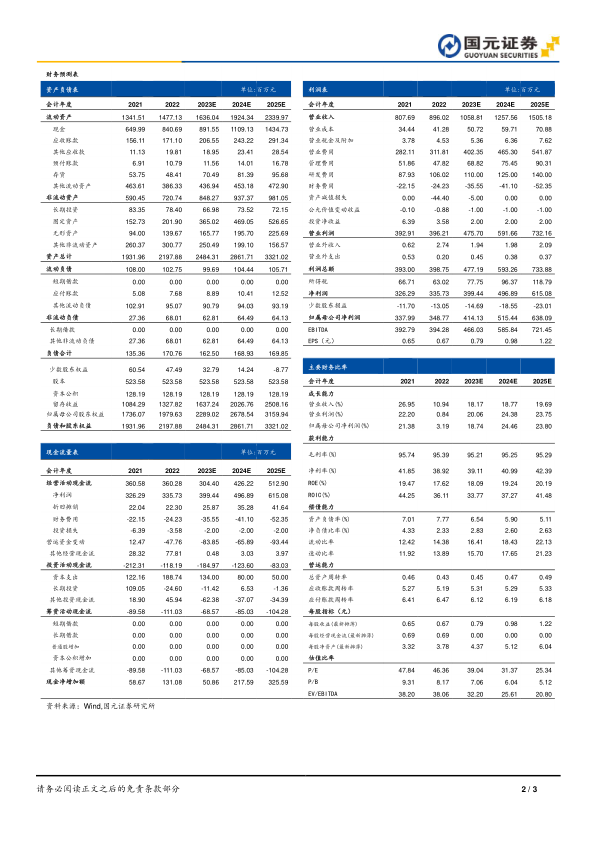

公司发布 2023 年半年报,营业收入/归母净利润/扣非归母净利润分别为3.86 亿元/1.49 亿元/1.42 亿元, 较上年同期减少 0.67%/17.93%/7.50%,EPS 为 0.28 元/股。

公司业务二季度环比上升,有望引领全年业务回升

按 季度来看,公司 23Q2 实现营业收入/归母净利润分别为 2.03/0.78 亿元,环比实现增长 10.93%/10.85%, 下半年有望保持增速,拉升全年业务成长。23H1 公司毛利率 94.96%,较上年同期下降 0.79pct, 依旧保持高毛利水平。公司主导产品粉尘螨滴剂上半年实现营收 3.76 亿元,占总营收比例97.38%,收入占比较大,期待黄花蒿花粉变应原舌下滴剂( 2021 年 1 月获得药品注册证书)规模化销售,以及新产品进入市场推广后,增加公司收入以及降低公司营收产品集中的风险。 费用端, 上半年公司销售费用/管理费用 / 财 务 费 用 / 研 发 投 入 分 别 为 1.47/0.26/-0.14/0.54 亿 元 , 同 比9.48%/28.36%/-19.77%/0.30%。

持续研发投入, 丰富产品条线

公司保持研发投入与进度。 2023 年 5 月,国家药监局批准黄花蒿花粉变应原舌下滴剂增加儿童适应症,适用于 4 岁及以上儿童和成年患者,扩大适应症人群,提升产品竞争力。除此之外,公司多个研发产品上半年获得进展,如黄花蒿花粉、白桦花粉葎草花粉变应原皮肤点刺液获得药品注册证书,豚草花粉点刺液获得 III 期临床试验总结报告等,皆助于丰富公司产品线,提升市场竞争力。

公司干细胞领域研究开发继续深入, 行业政策端,国家颁布系列法规及规范性文件,利于干细胞产业的标准化发展。公司投入及研发方面,公司上半年向上海干细胞增资 3.14 亿元,为其发展提供长期资金支持, 技术层面核心技术不断累积,发展前景广阔。

投资建议与盈利预测

公司研发项目进展顺利,新项目继续拓展公司产品线,期待新产品规模化销售后推进公司业务成长。上半年公司业务承压, 院端拓展放缓, 预计 2023-2025 年,公司实现营业收入分别为 10.59、 12.58 和 15.05 亿元,实现归母净利润分别为 4.14、 5.15 和 6.38 亿元,对应 EPS 分别为 0.79、 0.98 和1.22 元/股,对应 PE 分别为 39、 31 和 25 倍,维持“买入”评级。

风险提示

行业政策风险,主导产品较为集中风险,新药开发风险

微信扫一扫-立即使用

微信扫一扫-立即使用