中心思想

业绩略低于预期,关注创新技术

本报告分析了浙江医药(600216)的三季报,指出研发费用大幅增加是业绩低于预期的主要原因。同时,报告强调了公司在创新转型方面的持续推进,特别是在新药和喷雾干燥技术方面的进展,并维持“买入”评级。

维生素格局向好,创新转型是关键

报告认为,虽然维生素价格短期内有所波动,但中期格局向好。公司在创新转型方面取得积极进展,包括新药研发和喷雾干燥技术的应用,这些都将为公司未来的发展提供动力。

主要内容

1. 三季报业绩分析:研发投入增加与维生素需求波动

-

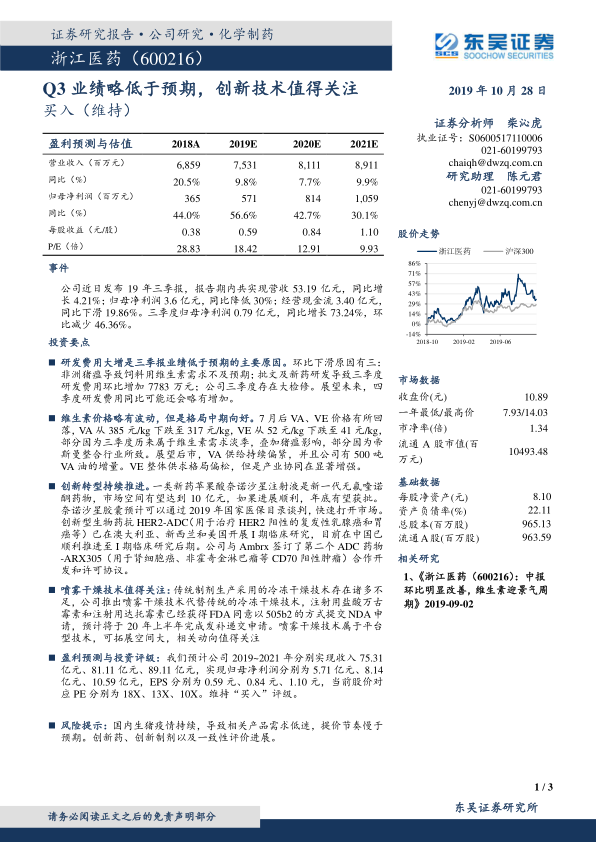

营收与利润: 公司实现营收53.19亿元,同比增长4.21%;归母净利润3.6亿元,同比降低30%。三季度归母净利润0.79亿元,同比增长73.24%,环比减少46.36%。

-

业绩低于预期原因: 研发费用大幅增加,非洲猪瘟导致饲料用维生素需求不及预期,以及公司三季度存在大检修。

2. 维生素市场分析:价格波动与格局展望

-

价格波动: 7月后VA、VE价格有所回落,部分原因是需求淡季和猪瘟影响,部分原因是帝斯曼整合行业。

-

格局展望: VA供给持续偏紧,公司有500吨VA油的增量。VE整体供求格局偏松,但产业协同在显著增强。

3. 创新转型进展:新药研发与技术创新

-

新药研发: 一类新药苹果酸奈诺沙星注射液市场空间有望达到10亿元,年底有望获批。奈诺沙星胶囊预计可以通过2019年国家医保目录谈判。抗HER2-ADC已在多国开展I期临床研究。与Ambrx签订了第二个ADC药物合作开发协议。

-

喷雾干燥技术: 喷雾干燥技术代替传统的冷冻干燥技术,注射用盐酸万古霉素和注射用达托霉素已经获得FDA同意以505b2的方式提交NDA申请,预计将于20年上半年完成发补递交申请。

4. 财务预测与投资评级:维持“买入”评级

-

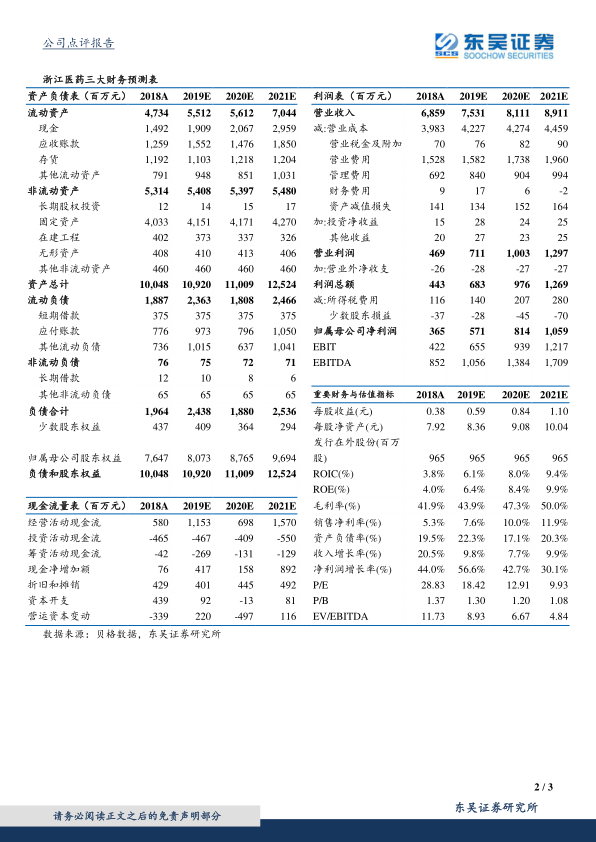

盈利预测: 预计公司2019~2021年分别实现收入75.31亿元、81.11亿元、89.11亿元,实现归母净利润分别为5.71亿元、8.14亿元、10.59亿元,EPS分别为0.59元、0.84元、1.10元。

-

投资评级: 维持“买入”评级,当前股价对应PE分别为18X、13X、10X。

5. 风险提示

- 国内生猪疫情持续,导致相关产品需求低迷,提价节奏慢于预期。

- 创新药、创新制剂以及一致性评价进展。

总结

关注创新驱动,长期向好

浙江医药三季报业绩略低于预期,主要受研发投入增加和维生素需求波动影响。但公司在创新转型方面持续推进,新药研发和喷雾干燥技术值得关注。维生素市场中期格局向好,公司未来发展可期。维持“买入”评级,但需关注生猪疫情、新药研发等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用