中心思想

本报告对浙江医药2020年半年度报告进行了深入分析,核心观点如下:

-

业绩增长驱动力: 浙江医药上半年业绩大幅增长主要得益于维生素E和维生素A市场价格上涨及销量增加,生命营养品板块表现突出。

-

创新药前景广阔: 公司在研创新药ARX788的临床数据表现良好,已启动Ⅱ/Ⅲ期临床研究,未来可期。

-

维持买入评级: 预计公司2020-2022年归母净利润将大幅增长,维持买入评级。

主要内容

上半年业绩靓丽,创新药ADC步入II/III期临床

-

业绩表现:

- 公司上半年实现营收35.28亿元,同比下降1.59%;归母净利润4.27亿元,同比增长52.06%;扣非后归母净利润3.58亿元,同比增长61.19%。

- Q2业绩表现更为突出,营收、归母净利润和扣非后归母净利润均实现同比和环比大幅增长。

-

业绩增长原因:

- 维生素E、维生素A市场价格上涨,销量有所上升是主要原因。

-

盈利能力提升:

- 上半年净利率为11.56%,同比增加4.03pct,Q2净利率为13.97%,同比增加6.13pct。

- 销售费用率显著下降,研发费用率大幅增长。

- 经营活动产生的现金流量净额大幅增长。

业绩受益于维生素A/E价格上涨,疫情造成制剂销售明显下降

-

分板块营收情况:

- 生命营养品板块营收同比增加38.41%,毛利率增长8.87pp。

- 医药制造板块营收同比下降24.54%,医药商业类营收同比下降17.41%。

-

维生素产品表现:

- 维生素E系列营收同比增加41.32%,毛利率同比增加12.84%。

-

制剂产品受疫情影响:

- 左氧氟沙星系列营收同比下降47.73%,盐酸万古霉素同比下降13.63%。

- 米格列醇制剂营收同比增长42.43%。

研发工作多点布局,ARX788启动Ⅱ/Ⅲ期入组

-

研发投入加大:

- 公司共有在研新药新产品项目42项,处于临床研究或BE阶段5项,申报生产9项。

- 多个产品通过仿制药质量与疗效一致性评价。

- 获得多项专利授权和保健食品批文。

-

创新药ARX788进展:

- 与美国Ambrx合作引进的Her2-ADC创新药ARX788,一期临床数据显示出良好的安全性和疗效。

- ARX788正在开展Ⅱ期/Ⅲ期临床研究,8月份已启动患者入组。

维生素与原料-制剂一体化双轮驱动,ADC创新药步入Ⅱ/Ⅲ期临床未来可期

-

业务模式优势:

- 生命营养品受益于维生素价格上涨,原料药-制剂形成垂直一体化发展。

-

创新药潜力:

- 重磅创新药Her2 ADC临床数据靓丽,Ⅱ/Ⅲ期临床试验已启动入组,创新管线未来可期。

-

盈利预测与评级:

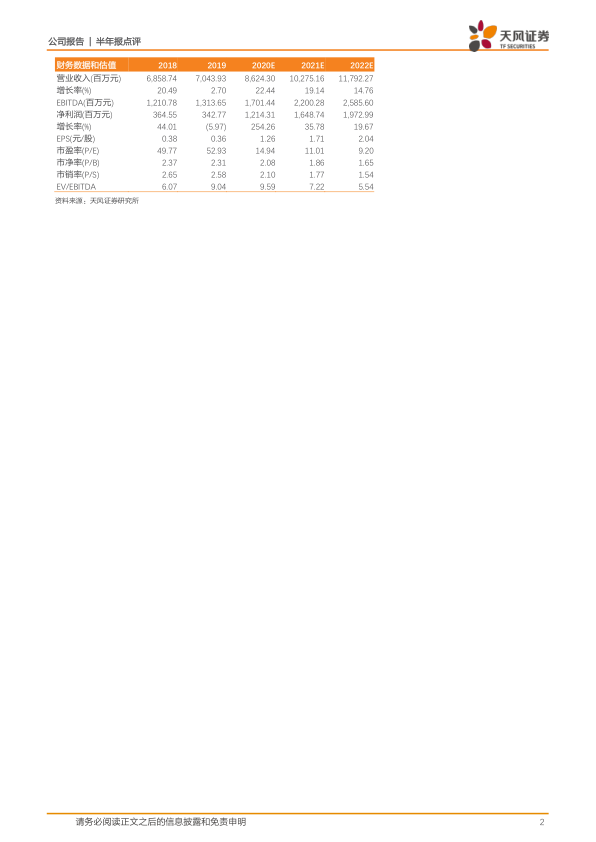

- 预计2020-2022年公司归母净利润分别为12.14亿元、16.49亿元、19.73亿元,同比增长254.26%、35.78%、19.67%,对应PE分别为15、11、9倍,维持买入评级。

总结

浙江医药2020年上半年业绩表现亮眼,主要受益于维生素A/E价格上涨,抵消了疫情对制剂销售的影响。公司持续加大研发投入,创新药ARX788的临床进展顺利,未来有望成为新的增长点。维持对公司“买入”评级,看好公司未来发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用