浙江医药(600216)

前三季度归母净利润同比上升 72.30%,公司业绩高速增长

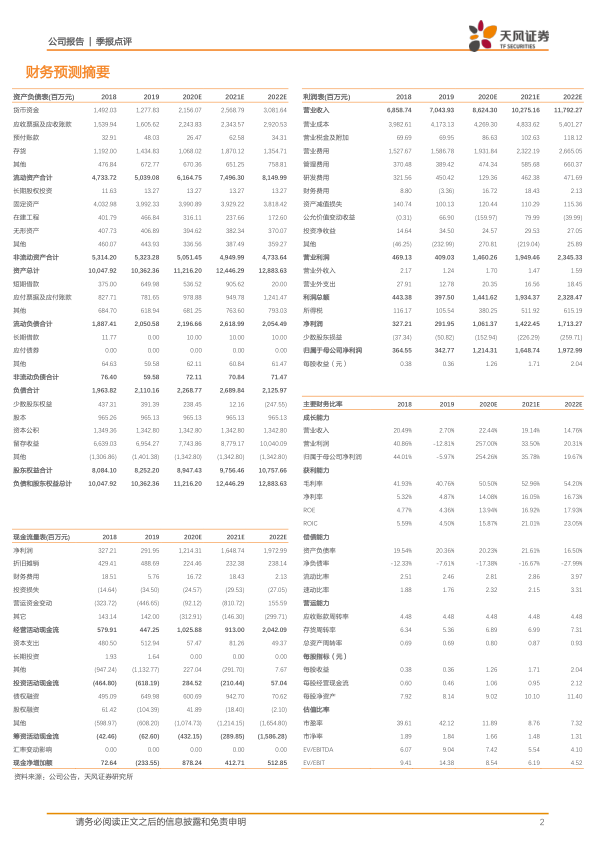

公司发布三季报,前三季度营收 54.30 亿元,同比增长 2.07%,实现归母净利润 6.21 亿元,同比增长 72.30%,扣非后归母净利润 5.55 亿元,同比增长 92.27%。其中第三季度营收 19.01 亿元,同比增长 9.65%,实现归母净利润 1.93 亿元,同比增长 143.95%。预计公司业绩大幅增加主要来源于维生素 E、维生素 A 市场价格上涨。

前三季度毛利率为 42.09%,同比增加 1.82pp,净利率为 10.88%,同比增加 4.41pp。期间费用方面,前三季度销售费用、管理费用、研发费用、财务费用分别为 9.02 亿、2.49 亿、3.95 亿、3384.65 万,占总收入的比例为 16.62%、4.58%、7.28%、0.62%,较去年同期-6.21pp、-0.39pp、2.85pp、0.78pp。

现金流量净额同比增长 119.72%,公司营运效率稳健提升

前三季度经营活动产生的现金流量净额为 7.45 亿元,同比增长 119.72%。经营性现金流净额/营业收入为 13.72%,同比增加 7.35%。前三季度应收账款周转率为 3.80 次,同比下降 1.26%,存货周转率为 2.17 次,同比下降 12.84%。资产负债率为 26.88%,同比增加 4.77pp。ROE 为 7.60%,同比增加 2.94pp,归母净利润占营收比例同比增加 4.66pp,资产周转率同比下降 2.25pp,权益乘数同比增加 8.37pp。

维生素 A/E 市场价格上升推动业绩增长,全年累计净利润有望大幅提升

由于原料药和出口制剂国际认证周期长,子公司昌海制药和创新生物上半年出现亏损,现在已经取得良好进展。创新生物出口制剂已重新提交美国 FDA 现场审计申请;昌海制药今年销售额预计有望实现较大增长。此外,由于 2020 年 3 月开始,公司主导产品维生素 E、维生素 A 价格有较大上涨,预计 2020 全年累计净利润与上年同期相比将有较大幅度增长。

研发工作多点布局,ARX788 临床Ⅱ/Ⅲ期完成首例入组

公司各研发项目持续推进。上半年公司共有在研新药新产品项目 42 项,处于临床研究或 BE 阶段 5项,申报生产 9 项。公司产品诺氟沙星片 0.1g、米格列醇片 50mg 通过仿制药质量与疗效一致性评价。公司申请发明专利 11 项,授权发明专利 3 项。公司与美国 Ambrx 合作引进的用于治疗 HER2阳性晚期乳腺癌和胃癌的 Her2-ADC 创新药 ARX788,一期临床数据显示出良好的安全性和疗效,1.5mg/kg Q3W 组的总缓解率达 63%,目前 ARX788 正在开展治疗 HER2 阳性局部晚期或转移性乳腺癌的随机、开放、阳性对照的 II/III 期临床试验,8 月已完成首例入组,目标入组 440 人。维生素与原料-制剂一体化双轮驱动,ADC 创新药未来可期

公司现有业务生命营养品受益于维生素价格上涨,原料药-制剂形成垂直一体化发展。同时,公司重磅创新药 Her2 ADC 临床数据靓丽,Ⅱ/Ⅲ期临床试验首例患者已入组,创新管线未来可期。我们预计 2020-2022 年公司归母净利润分别为 12.14 亿元、16.49 亿元、19.73 亿元,同比增长 254.26%、35.78%、19.67%,对应 PE 分别为 12、9、7 倍,维持买入评级。

风险提示:新药研发风险;药审进度慢于预期;产品销售低于预期;维生素价格回落风险

微信扫一扫-立即使用

微信扫一扫-立即使用