中心思想

全球肝素龙头业绩反弹,多元化布局驱动长期增长

海普瑞作为全球肝素领域的领军企业,凭借其深耕二十余载的肝素全产业链布局,在全球肝素原料药和依诺肝素制剂市场占据领先地位。尽管2021年业绩受市场和疫情影响触底,但随着上游利差扩大、海外需求恢复,公司盈利能力预计将逐季度快速反弹。同时,公司积极拓展生物大分子CDMO和创新药领域,通过产能扩建和丰富研发管线,为公司提供了新的增长极和长期业绩支撑。

盈利能力修复与战略转型并举

报告预测,海普瑞在2022-2024年将实现营收和归母净利润的显著增长,其中2022年归母净利润增速预计高达318%,显示出强劲的业绩修复能力。公司通过收购整合,成功从单一原料药业务转型为高端无菌制剂生产商,并积极布局高景气度的生物药CDMO市场和具有巨大潜力的First-in-class创新药管线,构建了多层次、全球化的业务增长引擎,有望享受更高的估值溢价。

主要内容

核心业务稳固与多元化拓展

1. 打造肝素全产业链,布局 CDMO 和创新药领域

海普瑞成立于1998年,是一家拥有A+H双融资平台的跨国制药企业,核心业务涵盖肝素全产业链、生物大分子CDMO和创新药物研发。公司在肝素领域拥有世界领先的“杂质与组织分离技术”和“基因完整性保护和活性释放技术”等核心工艺。通过2014年收购SPL和2018年收购多普乐(天道医药母公司),公司成功打通肝素全产业链,实现了从肝素粗品、原料药到普通制剂、低分子制剂的生产销售一体化。

截至2021年报,公司股权结构集中,实际控制人李锂和李坦合计持有62.90%股份,并拥有48家子公司,业务覆盖广泛。公司积极推行员工持股计划,激励核心骨干。

财务数据显示,2016-2021年公司营业收入年复合增长率为22.32%。2021年实现营收63.65亿元,同比增长19.38%;归母净利润2.41亿元,同比下降76.49%。利润下滑主要受个别市场、原材料涨价以及投资收益和公允价值变动负面影响,剔除这些影响后,公司2021年主业净利润为5.6亿元。公司业务结构持续优化,2021年制剂业务和CDMO业务营收占比分别提升至41.45%和12.77%,制剂业务收入已接近原料药业务。

公司核心业务以出口为主,2018-2021年国外市场营收占比均超过90%,2021年达到91.24%。主要客户包括赛诺菲、费森尤斯卡比、诺华等国际知名企业,并积极拓展西亚、南美等新兴市场。2021年公司毛利率从2020年的39.16%下降至31.94%,主要受肝素粗品原材料成本高位影响,预计2022年将有所改善。公司期间费用率低于同业公司,得益于其市场主导地位。研发投入持续加大,2021年研发投入2.46亿元,同比增长49.90%;研发人员数量增至332人,占总人数的16.2%。

全球市场深耕与创新驱动

2. 原料制剂一体化+全球产业链布局铸就肝素行业地位

2.1. 肝素产业链供需紧张,API量价齐升

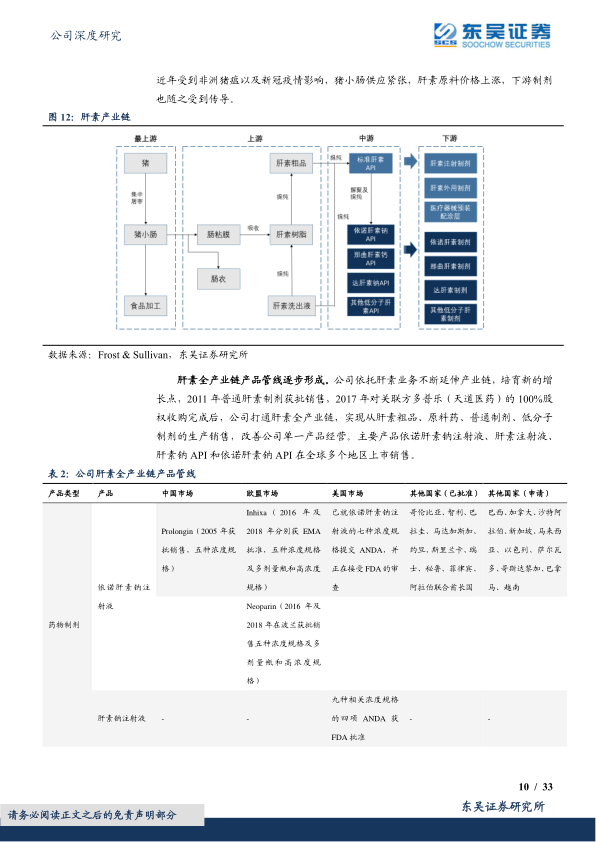

肝素作为一种高度硫化糖胺聚糖,具有广泛的抗凝血、抗血栓功能。上游肝素粗品由猪小肠提取,其供应量受生猪养殖周期、非洲猪瘟及新冠疫情等因素影响,导致近年肝素原料价格上涨,并传导至下游制剂。

海普瑞的肝素全产业链产品管线逐步形成,主要产品依诺肝素钠注射液、肝素注射液、肝素钠API和依诺肝素钠API在全球多个地区上市销售。根据Frost & Sullivan数据,2019年全球肝素API市场规模为12.63亿美元,预计2020-2025年将以17.5%的年复合增长率持续增长。肝素制剂需求提升主要源于全球人口老龄化导致的静脉血栓栓塞症(VTE)等疾病发病率增高,以及新冠疫情期间肝素需求的激增。新兴市场肝素渗透率较低,例如2019年欧盟人均依诺肝素使用量为0.95支,而中国人均仅为0.04支,市场潜力巨大。

公司是全球最大的肝素原料药供应商,2018年市场份额达40.7%。2021年公司肝素钠及低分子肝素钠原料药毛利率暂时下滑,主要原因在于非洲猪瘟和新冠疫情导致猪小肠供应紧张,原材料成本大幅增加,以及公司为应对制剂销售扩张而增加原料生产量和库存量。预计从2022年第一季度开始,随着粗品价格趋稳、高价库存消耗以及人民币贬值对出口的积极影响,公司原料药盈利能力将逐季度恢复。

2.2. 全球制剂业务布局逐步完善,国内依诺肝素首个过评提振集采信心

在肝素市场中,低分子肝素因其分子量小、抗凝作用强、不良反应少、半衰期长和生物利用度好等优势,已占据全球80%以上的市场份额。其中,依诺肝素钠注射液因其优秀的药理活性,被ACCF/AHA推荐并列入WHO基本药物清单,是治疗静脉血栓栓塞等疾病的“金标准”。2019年依诺肝素已占据低分子肝素制剂市场份额的67.1%,预计2025年将达到83.7%,全球市场规模将达48.69亿美元。

海普瑞在2018年完成多普乐收购后,制剂业务凭借一体化优势快速扩张,2021年制剂业务毛利已超过原料药,标志着公司成功转型高端无菌制剂。公司依诺肝素钠注射液拥有Prolongin(波兰、中国)和Inhixa(欧盟除波兰外)等品牌。在欧洲市场,公司通过学术推广建立了良好口碑,在英国和波兰分别拥有60.3%和52.6%的市场份额(2019年),并积极拓展零售渠道。在美国市场,2021年肝素钠注射液获FDA批准上市,公司已建立自营团队,美国市场有望成为重要驱动力,2022年目标实现2500万支销售。在中国市场,天道医药于2005年开拓,2020年公司5个规格依诺肝素钠注射液率先通过一致性评价,有望通过集采快速抢占市场。

截至2019年,公司是全球依诺肝素制剂的第三大供应商,市占率为6.5%。截至2021年末,公司依诺肝素钠注射液已在超过60个国家完成注册,并在40余个国家实现上市销售。公司依托一体化的成本和质量优势,预计未来依诺肝素制剂全球市占率有望从2021年的约18%快速提升至2025年的40-50%。

在国内市场,随着《低分子量肝素类仿制药免疫原性研究指导原则(试行)》的发布,仿制药竞争加剧。海普瑞作为国内首家通过仿制药一致性评价的依诺肝素供应商,在即将到来的第七批集采中具有显著竞争优势,主要得益于其肝素全产业链布局保障供应量价稳定性、自供原料带来的成本优势以及产品高生物纯度和可溯源性。

2.3. 肝素产能供给遥遥领先,公司扩产计划有序推进

海普瑞在肝素原料药和制剂产能方面遥遥领先于可比公司。2021年,公司原料药生产量达10.49万亿单位,同比增长40.49%;制剂生产量达20057万支,同比增长65.41%。截至2021年底,公司肝素原料药库存量为22,521亿单位,制剂库存量为7,093万支,库存充足。

公司近五年在建工程投入超过30亿元,彰显了对未来业绩增长的信心。尽管2018年以来固定资产周转率略有下滑,但随着新建产能逐步成熟,资产利用效率有望提升。重点项目如坪山医药生态园工程(2021年底进度95%),设计年产能为12万亿单位肝素原料药和2.4万公斤依诺肝素原料药,将为现有业务及未来创新产品提供充足的生产研发能力。

3. 大分子 CDMO 业务快速增长,产能扩张是发展关键

3.1. 生物药CDMO高景气行业,市场快速长大

生物药CDMO行业景气度高,市场持续扩容。全球CDMO市场规模从2016年的353亿美元增长至2020年的554亿美元,年复合增长率为12.0%,预计2025年将达到1066亿美元。其中,生物药CDMO市场增长更为迅速,从2016年的94亿美元增至2020年的180亿美元,年复合增长率为17.6%,预计2025年将达到460亿美元。

中国CDMO市场也呈现爆发式增长,从2016年的105亿元增长到2020年的317亿元,年复合增长率高达32.0%,预计2025年将达到1235亿元。中国生物药CDMO市场规模从2016年的25亿元增长到2020年的91亿元,年复合增长率达38.3%,预计2025年将达到458亿元。

3.2. 赛湾生物和SPL双平台提供优质大分子 CDMO服务

海普瑞通过全资子公司赛湾生物(Cytovance Biologics)和SPL进入CDMO领域。赛湾生物专注于重组及天然衍生的大分子药品和基因治疗产品,拥有哺乳动物细胞培养、微生物发酵、细胞和基因治疗、mRNA制品等研发生产能力,已开发近200种不同分子结构,涉及15种疾病领域,并于2019年开发了pDNA平台进入CGT领域。SPL则聚焦cGMP生物制药生产,是肝素钠原料药、胰蛋白酶原料药和胰脂肪酶原料药的最大商业供应商之一,在天然药物开发领域拥有30年经验。

公司依托两大CDMO平台,拥有全球化和多元化的客户群,为客户提供从先导化合物选择到商业化生产的全周期服务。2021年公司CDMO业务收入达到8.13亿元人民币,毛利率为31.95%。截至2021年末,赛湾生物在手订单超过1亿美元。

为提升CDMO业务天花板,公司计划将赛湾生物的微生物发酵和哺乳动物细胞培养产能翻番,并提高pDNA开发能力,以加强药物发现、生产和开发能力。同时,公司也将加强SPL的开发和服务能力,深化与现有客户的合作,并扩大客户群,以获取更多市场份额。

4. 创新药研发管线丰富,为长期业绩提供驱动力

4.1. 通过自主研发和品种引进,不断扩充创新药品种储备

海普瑞通过产业投资及股权投资OncoQuest、Resverlogix、君圣泰(Hide Tide)、Aridis等公司,不同权益程度持有超过20个First-in-class(FIC)新药品种,覆盖超过30种适应症。其中,已有5个适应症进入全球III期临床阶段,18个适应症进入全球II期临床阶段。目前,Oregovomab、AR-301(Salvecin)和RVX-208(Apabetalone)3款药物开发处于全球III期临床阶段。

公司计划在中国开设临床站点,加入相应的多区域临床试验(MRCT),以缩短创新药在中国市场的推出时间,例如Oregovomab和AR-301的III期试验,其中AR-301试验已获NMPA批准。

4.2. 多个创新药品种进展迅速,未来具有较大的市场潜力

1. Oregovomab:

这是一种高亲和力的鼠源单克隆抗体,通过与肿瘤相关抗原CA125结合,启动针对CA125的级联免疫反应,从而杀死肿瘤细胞。主要用于治疗晚期卵巢癌。II期临床试验结果显示,Oregovomab联合化疗组的无进展生存期(PFS)为41.8个月,几乎是对照组(12.2个月)的3.5倍,是目前原发卵巢癌一线治疗的最佳临床疗效。目前全球多中心III期临床试验正在入组中,中国已完成第二次pre-IND申请,预计2024年在美国递交NDA。

2. RVX-208 (Apabetalone):

这是一种靶向BET蛋白溴结构域2(BD2)的小分子抑制剂药物,适用于治疗患有冠心病(CHD)的II型糖尿病患者及患有慢性肾脏病(CKD)的患者,旨在降低主要不良心血管事件发生率。首个全球III期临床试验(BETonMACE)于2019年完成,主要终点为首次发生三重MACE(心血管死亡、非致死性心肌梗死或中风)的时间。尽管未达主要临床终点(风险降低18%,p=0.11),但在亚组分析中表现优异:当充血性心力衰竭(CHF)加入主要终点时,风险降低21%(p=0.03);在肾功能不全亚组中,三重MACE风险比率降低50%(p=0.03)。2020年,RVX-208获得美国FDA突破性疗法认定,并获批关键性III期临床方案,允许中期数据达标后提交NDA上市申请。

3. AR-301 (Tosatoxumab):

这是一种针对金黄色葡萄球菌α-毒素的全人源IgG1单克隆抗体,用于治疗金黄色葡萄球菌引起的严重呼吸机相关性肺炎(VAP)或医院获得性肺炎(HAP)患者

微信扫一扫-立即使用

微信扫一扫-立即使用