中心思想

肝素产业链核心优势与多元化增长引擎

海普瑞作为全球肝素产业链的龙头企业,凭借其在肝素原料药领域的深厚积累和完善的产业链布局,持续受益于肝素原料药资源属性日益凸显带来的市场机遇。同时,公司积极拓展大分子CDMO业务和创新药研发,成功构建了多元化的增长引擎,为中长期业绩增长奠定了坚实基础。

CDMO与创新药驱动未来业绩增长

在全球医药外包行业高度景气和创新药研发热潮的背景下,海普瑞的CDMO业务展现出强劲的增长势头,在手订单充足,盈利能力显著提升。此外,公司前瞻性布局First-in-class创新药,多个项目进入全球关键临床阶段,有望在卵巢癌、呼吸机相关肺炎和糖尿病并发症等高需求领域取得突破,为公司未来业绩带来巨大的想象空间。

- 海普瑞在全球肝素原料药市场占据领先地位,肝素API价格上涨和制剂需求增长将持续驱动公司肝素业务发展。

- 公司依诺肝素制剂业务在全球范围内持续深化布局,在欧洲市场份额稳固,美国市场成为重要增长点,中国市场潜力巨大且公司具备先发优势。

- 大分子CDMO业务通过赛湾生物和SPL双平台实现收入与利润高增长,尤其在基因细胞治疗CDMO领域展现出高速成长性。

- 公司创新药管线丰富,多个First-in-class项目进入全球III期临床,有望在未来贡献显著业绩增量。

- 预计公司2022-2024年营业收入和归母净利润将实现高速增长,盈利能力持续改善,维持“买入”评级。

主要内容

1 公司概况:肝素原料药制剂一体化龙头企业

公司发展历程与业务布局

海普瑞于1998年在深圳成立,2010年上市,是国内肝素原料药及制剂一体化龙头企业。公司以肝素原料业务起家,拥有世界领先的肝素钠生产技术,并建立了符合全球GMP规范的全面质量管理体系,产品出口全球。通过收购SPL和赛湾生物,公司将业务拓展至胰酶及CDMO领域,并通过投资布局创新药项目,逐步向全球领先的大型药企迈进。公司股权结构稳定,创始人李锂、李坦夫妇合计持股66.03%,掌握经营权。

财务表现与业务结构优化

2015-2021年,公司营收稳健增长,从22.9亿元增至63.7亿元。2021年归母净利润为2.4亿元,同比下降76.5%,主要受原材料价格高位、公允价值变动损益及投资项目资产减值等非经常性因素影响。剔除投资项目后,2021年归母净利润为5.6亿元。2022年第一季度,公司营收达19.1亿元(同比增长50.7%),归母净利润2.4亿元(同比增长64.9%),利润端反弹明显。公司主营业务结构持续优化,肝素原料药收入占比从2015年的91.57%降至2021年的42.8%,肝素制剂和CDMO等新生业务板块权重不断加大,2021年肝素制剂贡献收入26.4亿元(占比41.5%),CDMO业务贡献毛利2.6亿元(占比12.8%),显示出业务多元化水平的提高。毛利率受肝素粗品价格上涨影响波动,2021年为31.9%,2022年有望随原材料价格消化而改善。

2 肝素产业链龙头持续受益,全球新药开发热度不减

2.1 肝素原料药资源属性凸显,行业龙头持续受益

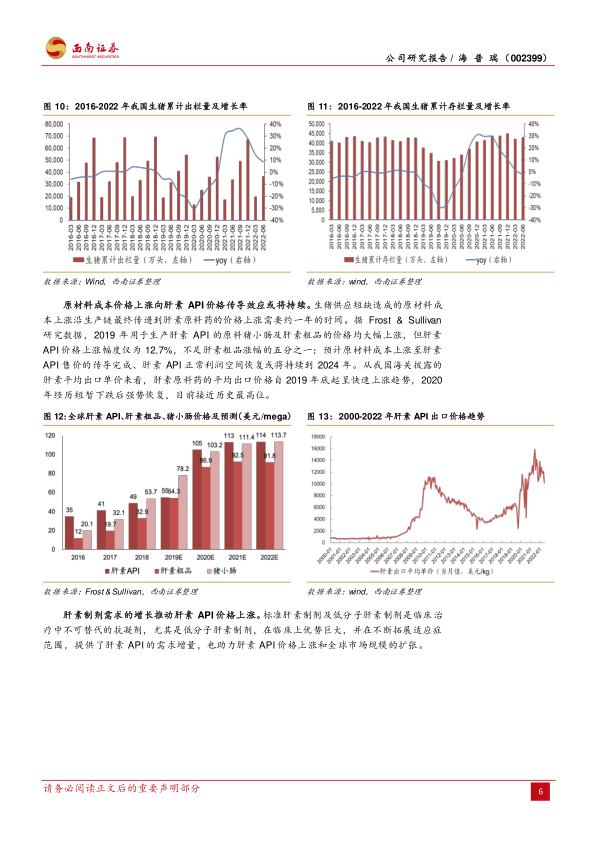

肝素作为抗凝血一线药物,分为标准肝素、低分子肝素(LMWH)和磺达肝素。其中,低分子肝素因其皮下给药、半衰期长、副作用低等优势,临床适应症更为广泛,并有望逐渐取代标准肝素。肝素的制备高度依赖猪小肠黏膜等动物来源,人工合成技术壁垒高,难以实现商业化供应。中国是全球最大的生猪出栏国,其生猪供应量对肝素原料药价格影响巨大。2018年底非洲猪瘟疫情导致生猪出栏量大幅缩减,推动猪小肠和肝素粗品价格上涨,2018-2019年猪小肠价格涨幅45.6%,肝素粗品价格涨幅65%。原材料成本上涨向肝素API价格传导效应预计将持续至2024年。全球肝素API市场规模持续扩大,Frost & Sullivan预测2020年市场规模达22.6亿美元,2021-2024年将以超10%的增速持续扩张。行业竞争格局高度集中,2018年全球前五大公司占据89%的市场份额,龙头企业凭借对原料供应的长期锁定和与下游制剂制造商的高粘性,将持续受益于市场扩张。

2.2 肝素制剂需求全球增长,依诺肝素呈现高成长性

全球肝素制剂市场规模逐步扩大,其中低分子肝素制剂占据超过90%的市场份额。Frost & Sullivan预测,2018年后全球肝素制剂市场将以6%的年复合增速增长,2024年将达66.4亿美元。依诺肝素是主要的低分子肝素品种,2018年占低分子肝素制剂全球市场规模的66.5%,欧洲是其主要市场。依诺肝素制剂拥有更广泛的适应症和优秀的临床效果,对其他低分子肝素制剂的替代趋势明显。受益于依诺肝素价格上涨及中国市场的增长,Frost & Sullivan预计全球依诺肝素制剂市场将以12.9%的年复合增速增长,2024年将达56.7亿美元。中国肝素制剂市场渗透率仍较低,2018年中国人均肝素使用量仅为0.03支,远低于欧盟的0.95支,未来拓展空间巨大。

2.3 全球药物研发热潮驱动 CDMO黄金赛道高速成长

CDMO(合同研发生产组织)为医药企业提供从工艺开发到商业化生产的全流程服务。全球生物药CDMO行业高速发展,Frost & Sullivan数据显示,2020年全球与中国生物药CDMO市场规模分别为180亿美元和91亿元。预计2025年将分别达到460亿美元和458亿元,2020-2025年复合增速分别为20.6%和38.2%。中国市场增速显著高于全球,得益于工程师红利、政策扶持和成本优势,已成为生物药CDMO中心之一。基因细胞治疗(GCT)CDMO市场持续扩大,GCT产品研发和生产难度大、周期长、成本高,高度依赖专业外包服务。全球GCT CDMO市场规模从2016年的7.7亿美元增至2020年的17.2亿美元,预计2025年将达78.6亿美元,2020-2025年复合增长率达35.5%。国内GCT CDMO行业尚处于发展初期,但增速显著,预计2022-2027年复合增长率高达43.3%。

2.4 创新药研发仍是未来医药产业发展的重中之重

过去十年,全球处方药物市场规模呈平稳增长趋势,EvaluatePharma预测2024年将达8420亿美元,2018-2024年复合增长率为6.9%。为应对专利到期风险,大型药企不断提高研发投入,2019年全球15大医药企业合计研发投入达1100亿美元,研发费用占收入比重达19.3%。新兴小型药企成为新药研发主体,2018年其研发管线数量占全球总管线数量的80%,并在各临床阶段的试验数均赶超大型医药企业。从细分领域看,肿瘤相关治疗药物占据全球药物市场最大份额,2018年市场规模为1238亿美元,预计2024年将增至2366亿美元,复合增速11.4%,占比提升至19.4%。糖尿病、风湿病、抗病毒等领域也占据重要市场份额。

3 海普瑞:全球肝素原料药龙头,CDMO+创新药布局未来可期

3.1 全球肝素原料药龙头,利润空间逐渐回升

海普瑞通过下设子公司山东瑞盛、成都深瑞开展肝素粗品加工,并成立深圳天道开展肝素制剂生产销售,形成了完整的肝素产业链,旨在实现利润最大化。公司是全球最大的肝素原料药供应商,2018年占据全球40.7%的市场份额,2021年肝素原料药产量超过10.5万亿单位,远超国内可比公司。肝素原料药历来是公司营收和利润主要来源,但占比逐年降低,2021年为42.8%。依诺肝素API成为新的突破点,2021年收入同比增长48.8%,销量同比增长31.2%。肝素原料药毛利率受原材料价格波动影响,2021年短期承压,但随着2021年下半年原材料价格下降及新定价策略的执行,预计未来营业收入及毛利将持续恢复。

3.2 依诺肝素:抗凝血金标制剂,全球布局逐渐深化

公司肝素制剂业务保持快速增长,2018年收购多普乐后,通过拓展欧洲销售区域、加强零售渠道建设,实现量价齐升。2021年肝素制剂业务实现营业收入26.4亿元,同比增长73.2%,占总收入的41.5%;全球销量超1.8亿支,同比增长72.6%。毛利率从2019年的低点回升,2021年为37.7%。欧洲是全球最大的肝素制剂消费市场,公司依诺肝素制剂在36个国家获批,销往15个国家,2019年占欧洲市场份额的18%,在意大利、波兰、英国等国市占率领先。2021年欧洲市场销量超1.3亿支,同比增长49.26%,收入同比增长59.3%。美国市场成为重要驱动力,2021年依诺肝素钠供应量超1300万支,并获FDA批准肝素钠注射液产品正式开售。非欧美海外市场高速成长,2021年销量同比增长超300%,收入同比增长299%。中国市场潜力巨大,依诺肝素渗透率低,公司作为首家通过国内仿制药一致性评价的依诺肝素钠生产企业,先发优势明显,2021年陆续中标省级集采,销量同比增长16.2%,未来放量可期。

3.3 双平台 CDMO业务强劲增长,进入高速发展期

海普瑞通过赛湾生物(CYTOvance Biologics)和SPL(Scientific protein laboratories)双平台开展CDMO业务,提供天然来源药物、重组大分子产品、非病毒载体及基因治疗中间体等产品的开发和制造服务。自2014、2015年收购以来,CDMO业务迎来快速增长期。营业收入从2016年的3.5亿元增长到2021年的8.1亿元,年复合增长率达18.7%。毛利率稳步提升,从2016年的10.6%增至2021年的32%。其中,赛湾生物2021年营业收入6.9亿元,同比增长17.3%;毛利同比增长85.2%,毛利率提升14.7ppt至45.5%。截至2021年,赛湾生物在手订单超1亿美元,验证了公司CDMO业务快速成长的高确定性。

3.4 全球First-in-class创新药布局,赋予业绩想象空间

公司自2011年布局创新药领域,通过自主研发、外部合作及项目引进,拥有超20个First-in-class新药品种,覆盖30多种适应症。目前有5个适应症开发进入全球III期临床,18个进入全球II期临床。

Oregovomab(卵巢癌): 卵巢癌致死率高,一线治疗选择有限,新型疗法需求迫切。Oregovomab是靶向CA125的IgG1鼠源单克隆抗体。II期临床试验结果显示,与标准化疗联用可将患者无进展生存期(PFS)提高至41.8个月(对照组12.2个月,p=0.0027),并显著降低死亡率。该药已获FDA与EMA罕用药资格,全球多中心III期临床试验正在进行。预测2023-2025年在美国潜在市场规模分别为1.7、2.8、4.3亿美元,在中国潜在市场规模分别为3.0、6.0、10.2亿元。

Tosatoxumab(AR-301,呼吸机相关肺炎VAP/HAP): VAP/HAP常由金黄色葡萄球菌和绿脓杆菌引起,耐药性菌株使治疗困难。AR-301是人源单克隆IgG1抗体,通过结合α-毒素阻断病情发展,提供非抗生素治疗新思路。已获FDA快速通道认证及EMA罕见药资格,处于III期临床阶段。I/II期试验显示,AR-301可降低患者插管通气时间,提高金黄色葡萄球菌根除率。预测2022-2024年在美国潜在市场规模分别为2626.5、4286.4、5465.2万美元,在中国潜在市场规模分别为3834.6、6608.3、10932.8万元。

Apabetalone(RVX-208,II型糖尿病合并并发症): 全球糖尿病患者数量庞大,并发症治疗费用高昂。RVX-208是BET蛋白(BRD4)小分子抑制剂,选择性结合BD2结构域,缓解免疫过激症状。BETonMACE III期临床试验虽未达主要终点,但在肾功能不全患者中MACE发生率降低50%(HR=0.78,p=0.03),与SGLT2i联用可降低34%(p=0.05)。已获FDA突破性疗法认定,关键性III期临床方案获批。预测2024-2026年在美国潜在市场规模分别为18.8、31.8、51.6亿美元,在中国潜在市场规模分别为10.4、31.6、53.5亿元。

H1710(胰腺癌): 胰腺癌致死率高,预后极差,存在巨大未满足临床需求。H1710是公司自研的新型肝素衍生物,作为乙酰肝素酶抑制剂,通过抑制乙酰肝素酶,减少肿瘤组织胶原沉积,抑制肿瘤生长和转移。目前处于IND申报开发阶段。

4 盈利预测与估值

4.1 盈利预测

基于对各业务板块的假设:肝素原料药板块,预计2022-2024年标准肝素API销量增速分别为18%、19%、20%,依诺肝素API销量增速分别为20%、32%、35%,毛利率分别为30.0%、32.0%、34.0%。制剂板块,预计2022-2024年欧洲市场销量增速分别为28%、23%、20%,美国市场销量增速分别为95%、65%、60%,国内市场销量增速分别为12%、10%、10%,制剂业务毛利率分别为41.7%、42.7%、43.7%。CDMO板块,预计2022-2024年订单增速分别为15%、13%、12%,毛利率分别为38.0%、39.0%、40.0%。

综合以上假设,预计公司2022-2024年营业收入分别为80.4、102.2和131.2亿元,归母净利润分别为10.6、14.9和21.1亿元,EPS分别为0.72、1.02和1.44元,对应PE分别为21、15和10倍。

4.2 相对估值

对标健友股份、东诚药业、华海药业等可比公司,2023年平均PE为20倍。考虑到海普瑞作为全球肝素API龙头,肝素产业链完善,将持续受益于行业增值;低分子肝素制剂全球布局深化,中国市场潜力巨大;CDMO业务优质且业绩高增长确定性强;创新药项目研发进度良好,有望成为一线治疗药物,赋予巨大想象空间。公司各业务板块均呈现向好趋势,预计股价具有进一步上行潜力。给予公司2023年22倍PE,对应市值328.3亿元,目标价22.44元,维持“买入”评级。

5 风险提示

- 肝素原料药价格下降风险。

- 依诺肝素销售不及预期。

- CDMO业务订单量增长不及预期。

- 创新药研发进度不及预期,及可能研发失败的风险。

- 投资收益与公允价值波动造成的业绩波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用