浙江医药(600216)

事件:

10月26日,公司发布2021年三季报。公司2021Q1~Q3实现营业收入68.12亿元,同比增长25.46%,归母净利润7.51亿元,同比增长20.96%,扣非归母6.63亿元,同比增长19.52%。2021年Q3实现营业收入21.94亿元,同比增长15.42%;归母净利润2.43亿元,同比增长25.58%;扣非归母净利润1.97亿元,同比下降0.01%。

维生素E价格维持高位运行,促进公司业绩提升

维生素E价格保持高位运行。2021Q3VE均价78.83元/kg,同比增长21.0%,环比增长0.7%。VA均价283.00元/kg,同比降低31.0%,环比降低15.2%。从生产看,维生素行业整体供应偏紧,VA方面,巴斯夫VA1000设备尚在升级,帝斯曼VA工厂停产至9月底并预计四季度减产30%;VE方面,新和成山东工厂7月进行1个月的停产检修,益曼特VE工厂计划9月中旬开始持续6周的停产升级,欧洲有工厂10-11月计划减产。公司维生素产业园7月下旬的检修已结束,恢复生产,具有一定产能优势。需求端,2021年9月,生猪存栏量、能繁殖母猪存栏量分别同比增长18.2%、16.7%,需求持续上扬。

ARX788胃癌Ⅰ期临床数据公布,安全有效,具有竞争力

ARX788是公司合作研发的针对HER2靶点的ADC药物,目前已开展针对HER2阳性乳腺癌和胃癌的适应症,两项适应症的初步临床试验数据均展现出ARX788优秀的安全性和有效性。目前两项适应症临床试验均进入Ⅱ/Ⅲ期。公司在2021年CSCO上公布针对HER2+转移性胃/胃食管交界处(GEJ)癌的Ib期临床研究(ACE-Gastric-01)获得了积极结果。在疗效可评估的27例患者中,试验整体ORR为44.4%,mPFS为4.1个月,mOS为10.7个月。所有30例患者中,与药物相关的3级及以上不良事件(AE)占10%。

2021年8月,胃癌适应症的II/III期临床首例患者已完成入组给药,试验顺利进行。乳腺癌适应症,ARX788的Ⅱ/Ⅲ期临床试验正在按计划入组,此前公布的Ⅰ期试验中高剂量组1.5mg/kgORR高达68%(13/19例),并且该剂量被用于II/III期临床试验。若参考现有临床数据(非头对头试验的粗略对比,不具有统计学意义),ARX788疗效与DS-8201接近(ARX788vsDS-8201,胃癌,ORR44.4%vs42.9%;乳腺癌,1.5mg/kg剂量组ORR68.4%vs60.3%),体现出ARX788疗效的潜力,后续II/III期临床结果值得期待。

盈利预测与投资评级

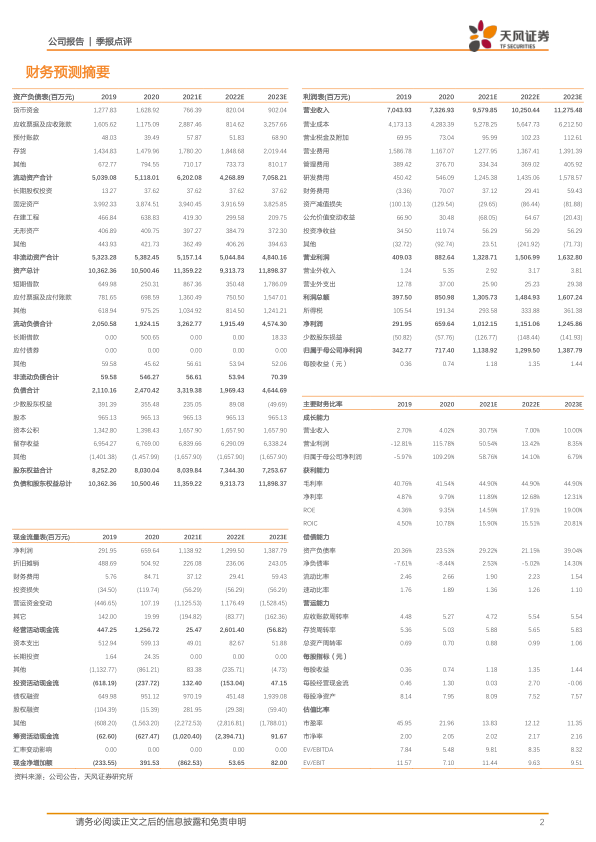

我们预测公司2021-2023年营业收入为95.80亿元、102.50亿元、112.75亿元;归母净利润分别为11.39亿元、13.00亿元、13.88亿元;EPS分别为1.18元、1.35元、1.44元。维持“买入”评级。

风险提示:疫情反复风险,维生素产品降价风险,药品销售不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用