中心思想

-

业绩增长与盈利能力提升: 海普瑞2019年业绩保持较快增长,2020年一季度扣非归母净利润大幅提升,显示出良好的盈利能力。

-

业务多元化与未来增长点: 公司通过肝素原料药和制剂一体化、CDMO业务以及创新药研发,打开了未来的成长空间。

主要内容

公司概况与财务表现

-

公司简介: 海普瑞是国内肝素原料药及制剂一体化龙头企业,主营业务包括肝素钠原料药及其制剂、胰酶的生产、加工、销售和CDMO服务。

-

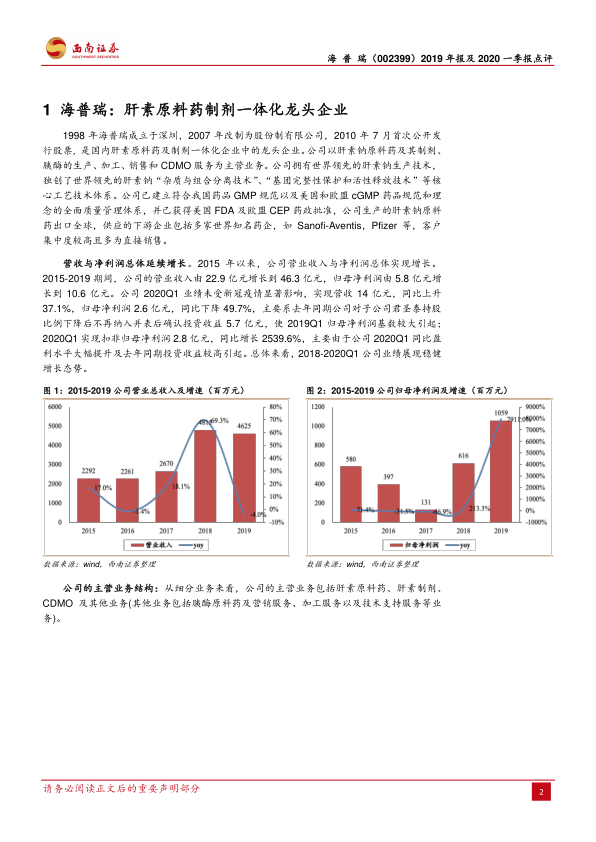

营收与利润增长: 2015-2019年,公司营业收入和归母净利润总体实现增长,2020Q1营收同比增长37.1%,扣非归母净利润同比增长2539.6%。

肝素业务分析

-

肝素原料药: 2019年肝素原料药营收同比下降,但毛利率有所回升,主要由于与主要客户调整定价。

-

依诺肝素制剂: 制剂业务销量和营收均实现增长,随着销售渠道的拓展和处方溢出效应的凸显,依诺肝素有望量价齐升。

CDMO业务

-

CDMO业务高速发展: 2019年CDMO业务营收和毛利率双增长,订单量充足,布局合理,未来有望享受行业红利保持高增长态势。

-

CDMO项目储备: 公司目前共有39项正在进行的CDMO项目,覆盖药物发现到商业化生产各阶段。

创新药业务

-

在研项目资产交易: 公司联营企业OncoQuest拟向韩国上市公司Dual出售其拥有的与免疫治疗在研药品相关的全部权益,用于支持Oregovomab III期临床试验费用。

-

Oregovomab III期临床试验: 预计2020Q3开启Oregovomab III期临床试验。

盈利预测与估值

-

盈利预测: 预计2020-2022年EPS分别为0.82元、1.03元、1.23元。

-

投资建议: 考虑到公司肝素原料药和制剂一体化,大分子CDMO+创新药打开成长空间,给予公司2020年36倍PE,对应目标价29.52元,维持“买入”评级。

风险提示

-

主要风险: 肝素原料药价格下降风险,依诺肝素销售不及预期。

总结

本报告对海普瑞(002399)2019年报及2020年一季报进行了深入分析。公司业绩保持较快增长,盈利能力显著提升。肝素原料药业务稳定发展,依诺肝素制剂持续放量,CDMO业务进入快速发展期,创新药业务也在积极推进。综合考虑公司业务多元化和未来增长潜力,维持“买入”评级,但需关注肝素原料药价格下降和依诺肝素销售不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用