中心思想

综合型CRO高速成长,市场地位稳固

阳光诺和作为一家领先的“药学+临床”综合型CRO企业,凭借其一体化服务平台和强大的研发实力,在仿制药市场结构性改革的政策东风下实现了高速增长。公司通过“药学研究+临床试验+生物分析”的协同闭环服务,显著提升了药物开发的成功率和效率,并持续扩大市场份额。

战略布局创新药,驱动未来业绩增长

面对国内巨大的医药市场空间和新一轮专利悬崖带来的仿制药研发热潮,阳光诺和不仅巩固了其在仿制药研发服务领域的优势,更通过“自主产品+技术平台”的双能力搭建,积极布局创新药CRO及技术成果转化,有望在未来迎来创新药业务的收获期,为公司业绩提供新的核心增长动力。

主要内容

阳光诺和:小而美的“药学+临床”综合型CRO

研发实力领先,综合型CRO地位稳固

阳光诺和成立于2009年,主营临床前和临床CRO业务,并进行仿制药和创新药的自主研发。公司连续三年(2017-2019年)荣获“中国医药研发公司20强”称号,显示其在“药学+临床”综合型CRO领域的强大市场影响力。截至2022年,公司参与及自主研发的项目中,有8项新药获NMPA批准进入临床试验,60项药品申报上市注册受理,24项一致性评价注册受理,并取得了26项药品生产注册批件,15项通过一致性评价,3项原料药获批。在新药品注册分类法规实施后,公司累计有13项仿制药首家取得注册批件或首家通过一致性评价。公司实际控制人利虔直接持有27.59%股权,核心高管团队平均年龄42岁,具备深厚的医药技术背景和丰富的管理经验。

企业规模扩张迅速,订单储备充足

公司业绩保持快速增长,2017-2022年营收复合增长率达79.76%,扣非归母净利润复合增长率达175.03%。2023年第一季度,公司实现营收2.32亿元,同比增长57.09%;归母净利润同比增长43.52%。订单方面,2022年新签订单11.02亿元,同比增长18.62%;累计存量订单19.94亿元,同比增长27.17%,为未来发展奠定良好基础。公司已为超过650家客户提供服务,2022年新增客户155家。在收入结构上,药学研究是公司传统核心业务,2021年营收占比超过55%,而临床试验及生物分析业务自2016年起通过子公司阳光德美和诺和德美快速发展,形成业务互补。公司盈利能力持续提升,毛利率和净利率自2017年起稳步增长,2022年毛利率达55.5%,在可比公司中处于领先地位。期间费用率趋于稳定,研发投入则逐渐加大,以支持自主立项创新药和改良型新药的研发。

国内医药市场广阔,仿制药研发迎政策机遇

专利悬崖推动仿制药热潮,国产替代空间巨大

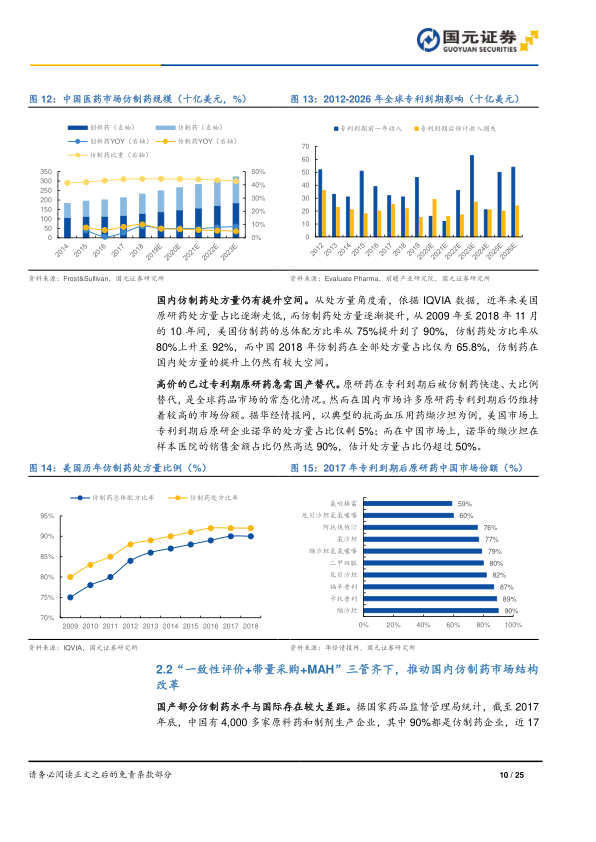

中国作为世界人口第一大国,医药市场基础雄厚。Frost&Sullivan数据显示,2018年中国仿制药市场规模达1030亿美元,预计将以约6%的年复合增速增长至2023年的1377亿美元。Evaluate Pharma预测,继2020-2021年低谷后,2022-2025年将迎来新一轮专利悬崖,到期专利药市场规模合计约2240亿美元,预计造成原研药损失1090亿美元,为仿制药带来市场机遇。从处方量看,IQVIA数据显示,美国仿制药处方量占比从2009年的75%提升至2018年11月的90%,而中国2018年仿制药在全部处方量中占比不足66%,提升空间巨大。华经情报网指出,国内许多专利到期原研药仍占据高市场份额,如缬沙坦在美国市场专利到期后原研药处方量占比仅5%,而在中国仍高达90%,急需国产替代。

政策组合拳促仿制药市场改革

为解决国产仿制药水平与国际差距较大的问题,国家推行“一致性评价+带量采购+MAH”政策组合拳。2016年3月,国务院办公厅发布《关于开展仿制药质量和疗效一致性评价的意见》,要求化学仿制药须与原研药质量和疗效一致。带量采购的持续推行重塑了药品价格体系,促使仿制药行业集中度提升,国内企业在中选率上逐渐超越外资企业,加速进口替代。例如,第一批集采中原研外资企业中选率28.57%,第三批降至6.38%,而国内企业则从57.14%上升至70.68%。药品上市许可持有人制度(MAH制度)于2020年3月全面落实,实现了所有权和生产分离,激活了医药研发投资和闲置产能,推动CRO企业向专业医药研发机构转型,获取更多获利空间。

市场改革驱动CRO需求,阳光诺和优势凸显

仿制药一致性评价是一个长期工程,预计将持续10-20年,为CRO公司提供持续发展机遇。带量采购引发的成本敏感性促使医药制造企业寻求降本增效,通过丰富仿制药储备、聚焦高端仿制药和创新药来增强竞争力,从而推动仿制药CRO行业发展。CRO模式平均可节省20%-30%的药物开发时间。中国仿制药医药研究服务市场参与者众多,竞争分散,尚未形成绝对领先者。阳光诺和凭借其在药学研究、临床试验、生物分析方面的核心技术,以及在经营规模、技术人才、业务经验、质量控制和客户资源等方面的优势,在行业中脱颖而出,连续获得“中国医药研发公司20强”称号,具有较强的市场影响力。

“药学+临床”一体化平台协同,加码创新药转化

综合服务平台,提升研发效率与成功率

公司主营业务涵盖药学研究、临床试验和生物分析,形成了“药学研究+临床试验+生物分析”一体化服务平台。药学研究包括原料药与制剂工艺、质量标准和稳定性研究;临床试验涵盖I-IV期临床试验和生物等效性(BE)试验;生物分析则提供药物质谱检测、免疫实验、细胞学实验、分子生物学实验等,支持药学研究和临床试验。这种闭环服务模式有助于提高药物开发成功率,确保药学研究与临床试验的无缝衔接,降低失败风险;同时,通过提供全面高质量服务,减少客户寻找不同服务商的时间,加快研发进程,提高整体研发效率。

药学研究:传统核心业务,持续稳健增长

药学研究服务是公司成立之初的核心业务,主要针对仿制药开发和一致性评价。2017-2022年,药学研究服务收入从0.31亿元增长至4.42亿元,复合增长率达69.91%,2022年收入增长58.66%。药学板块人员规模达835人,同比增长31.50%,收入增长显著高于人员规模增速。毛利率持续提升,2022年达66.73%,较2017年提升超22个百分点,处于行业领先水平。2022年公司整体新签订单11.02亿元,按历史拆分比例估算,药学研究服务新签订单约5.93-7.30亿元,保持高位。人员规模同步快速增长,人均产出不断提高,2022年人均产出达52.92万元,较2017年增长约79.74%。

临床试验与生物分析:快速发展,业绩新引擎

公司于2018年3月收购诺和德美,扩大临床试验服务,涵盖I-IV期临床试验和生物等效性(BE)试验。子公司阳光德美专注于生物分析服务,可开展大、小分子创新药物的药代动力学、免疫原性、药效学及生物标志物等研究。2017-2022年,临床试验和生物分析服务收入复合增长率达117%,毛利复合增长率超185%。2022年收入增长9.40%,受疫情影响增速放缓。毛利率方面,2018年收购诺和德美后,板块业务高速发展,规模效应快速体现,毛利率快速提升。业务协同效应明显,新签订单快速增长,2022年按比例推算,临床试验和生物分析新签订单金额约3.7-5.1亿元,再创新高。人均产出持续提升,2022年板块人均产出较2017年提升约6倍。

客户群持续扩大,品牌影响力增强

随着公司“药学研究+临床服务+生物分析”一体化服务平台的搭建和研发服务能力的提升,公司客户池持续扩充。截至2022年,公司已为国内超过650家客户提供药物研发服务,其中2022年新增客户155家,显示出公司强大的品牌吸引力。

“自主产品+技术平台”双轮驱动创新药CRO

技术实力雄厚,研发成果丰硕

公司技术实力雄厚,是核心竞争力的重要体现。2022年,公司参与研发和自主立项研发的项目中,有8项新药获NMPA批准进入临床试验,60项药品申报上市注册受理,24项一致性评价注册受理;取得26项药品生产注册批件;15项通过一致性评价;3项原料药通过审评获批。新药品注册分类法规实施后,公司累计已有13项仿制药首家取得药品注册批件或首家通过一致性评价。公司构建了手性合成技术、复杂药物全合成平台(如索马鲁肽全合成技术,已获2项发明专利)、痕量药物分析技术等多个领先技术平台及核心技术,掌握了一系列药物研发关键技术与评价模型。

丰富自主储备,创新药转化前景可期

公司基于多年研发服务经验,自行储备了多个前景良好、供应短缺、开发难度较大的品种。截至2022年末,公司内部在研项目累计已超250项。在仿制药方面,重点包括复杂注射剂、多肽制剂、局部递送与透皮吸收药物、儿童用药、罕见病用药及其他特殊制剂等,这些品种具有技术壁垒高、临床必需、市场短缺的特点。在创新药方面,公司建立了药物发现技术平台、新药PK/PD技术平台,聚焦于多肽类和小核酸类药物的研发,研发标的均为自主立项。2023年6月30日,公司与浙江昂利康制药就共同开发NHKC-1项目达成合作,项目整体估值1.5亿元,双方各占50%权益,昂利康需支付7500万元研发合作费用,并约定上市后销售权益分成。此项目标志着阳光诺和自主研发技术成果转化商业模式即将进入收获期。

盈利预测与估值分析

收入构成与增长假设

基于药学研究服务新签订单持续高位、临床试验和生物分析业务协同效应加强以及权益分成模式的开启,公司预计2023-2025年营收增速分别为33.7%/33.8%/33.0%;归母净利润增速分别为37.4%/39.5%/39.2%。具体假设:药学研究板块2023-2025年增速分别为30.0%、28.0%、28.0%;临床试验和生物分析板块增速分别为27.9%、25.0%、25.0%;权益分成收入预计分别为30.0、100.0、200.0百万元。预计公司2023-2025年EPS分别为1.9/2.7/3.7元/股。

行业估值对比与投资建议

公司深耕仿制药研发外包服务市场,并积极布局创新药外包服务领域,是国内知名的CRO企业。选取百诚医药、博济医药、康龙化成、美迪西作为可比公司。公司2023-2025年PE分别为31.26/22.41/16.10,与可比公司平均估值(33.96/24.64/17.69)无显著差异。鉴于公司完善的“药学研究+临床试验+生物分析”一体化平台、高增长的新签订单和充足的累计存量订单,公司具备高速成长的基础,当前估值具备配置价值。首次覆盖,给予“买入”评级。

风险提示

- 仿制药政策风险: 仿制药行业政策的不确定性,以及一致性评价和带量采购可能带来的行业内参与药企的重新洗牌,从而造成公司订单的结构性变化。

- 行业竞争加剧风险: 前期大多CRO公司聚焦于创新药外包服务,而仿制药外包服务领域越发受到关注,不排除CRO行业头部公司大举进军仿制药CRO领域的可能,从而加剧行业竞争。

- 订单签订不及预期等风险: 若经济复苏缓慢,客户业绩不及预期,可能缩减研发开支,导致公司新订单签订不及预期等风险。

总结

阳光诺和作为一家快速成长的“药学+临床”综合型CRO企业,在仿制药市场政策红利和自身一体化服务平台的驱动下,实现了营收和利润的显著增长。公司凭借领先的研发实力、充足的订单储备和不断扩大的客户群,巩固了其在仿制药研发服务领域的市场地位。同时,公司积极通过“自主产品+技术平台”双能力搭建,布局创新药CRO及技术成果转化,自主研发管线丰富,并已开始进入权益收获期,有望为未来业绩增长提供新动力。尽管面临仿制药政策变化、行业竞争加剧和订单签订不及预期等风险,但公司当前估值具备配置价值,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用