阳光诺和(688621)

事件:阳光诺和发布2022年一季度报告。公司2022年Q1实现营收1.48亿元,同比增长54.49%;实现归母净利润0.33亿元,同比增长62.65%;扣非归母净利润0.31亿元,同比增长54.97%。2022年Q1经营活动产生的现金流量净额为334万元,同比减少41.51%。

点评:

收入高增长,利润率均上扬。2022Q1,公司收入高增长,同时,综合毛利率达56.59%,同比增加2.07pp,归母净利率22.57%,同比增加1.13pp,扣非归母净利率21.07%,同比增加0.07pp,公司三大利润率均呈现上涨趋势,盈利能力提升。

重点推进创新药及大临床投入,旺盛需求推升订单增长。2022Q1实现研发支出1679万元,同比增长73.91%,主要是公司加大了对自主立项创新药、改良型新药、特色仿制药的投入。据2021年年报披露,公司积极推进一类、二类新药药学研发,截止至2021年底,有5项新药申报IND,其中一类新药2项、二类新药3项,3项已取得临床批件;8项新药进I期临床试验,2项新药进II期临床试验,6项药物已进入Ⅲ期临床试验,其中1项为“国家重大科技专项-重大新药创制专项”。同时,公司积极拓展大临床业务,投资成立南京先宁子公司,与公司现有临床团队形成协同,共同推进临床CRO业务建设。公司订单受公司研发、服务能力增强推动,2021年底共有新签订单9.29亿元,累计在手订单15.68亿元。

产能建设持续,提升供给能力。据2021年年报披露,截止至2021年底,在产能方面,公司拥有3.60万平方米的研发实验室,其中已投入使用的实验室面积为1.83万平方米,正在建设的实验室面积为1.77万平方米;人员方面,公司员工873人,其中研发人员716人,硕士及博士111人,占研发人员的比例为15.50%。公司持续提升产能及人员能力,提高综合服务能力。

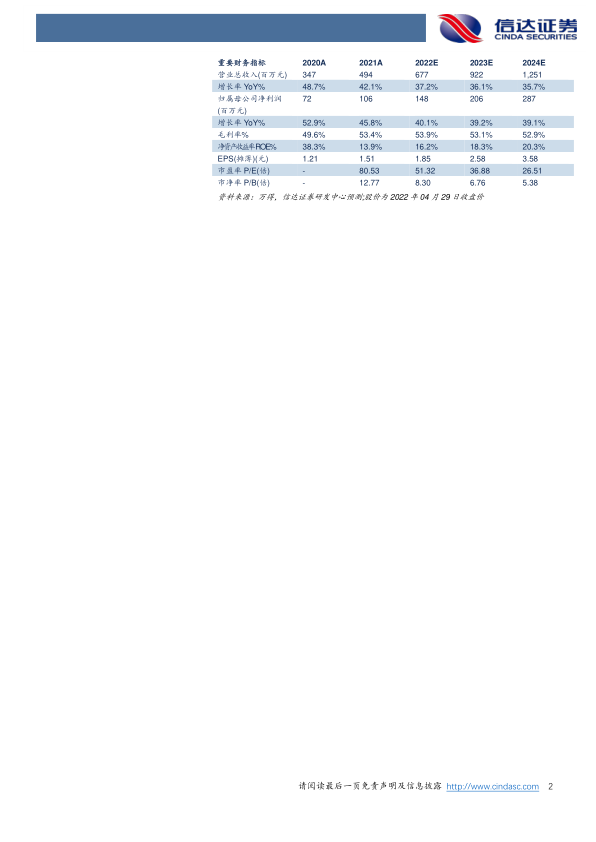

盈利预测与投资评级:我们预计2022-2024年公司营业收入为6.77/9.22/12.51亿元,同比增长37.2%/36.1%/35.7%;归母净利润分别为1.48/2.06/2.87亿元,同比增长40.1%/39.2%/39.1%,对应2022-2024年PE分别为51/37/27倍。

风险因素:行业竞争加剧、医药行业研发投入及外包需求下降风险、国内国际政策、核心技术人员流失等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用