阳光诺和(688621)

事件:

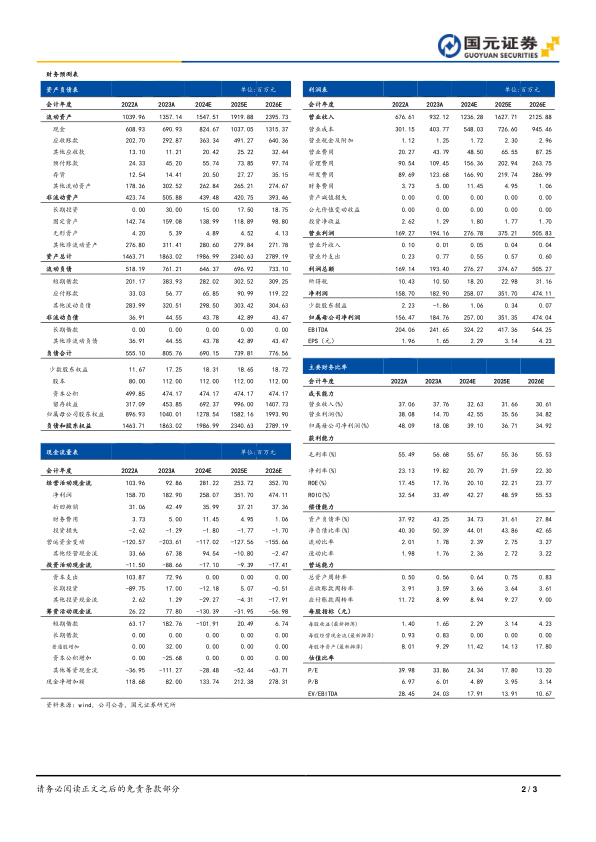

阳光诺和于近日发布2023年及2024年一季度报告:2023年公司实现收入9.3亿(+37.8%),归母净利润1.8亿(+18.1%),扣非归母净利润1.8亿(+26.7%)。公司营业收入保持快速增长主要系随着市场经验不断积累、研发实力不断增强以及经济效益不断提升,公司成功搭建了“临床前+临床”一站式药物研发服务平台。公司不断提升的研发服务能力赢得客户高度认可,推动市场订单保持稳定增长。同时,公司继续深化国内商务拓展网络和商务团队建设,2023年累计存量订单25.7亿,同比增长28.7%。持续增加的客户需求为业绩增长提供了充分保障,并进一步拉动了研发服务能力的提升。公司拥有充足的订单储备,业务结构合理,且具备持续迭代的研发服务能力,这些因素共同为公司的长远发展提供了坚实的支撑。公司继续强化各项提质增效措施的执行,进一步巩固运营管理成果和竞争优势。2024Q1公司实现收入2.5亿(+8.5%);归母净利润7275.4万(+51.8%),扣非归母净利润6662.0万(+41.7%)。

自主立项研发不断推进,成果丰硕

公司累计为约800家医药企业提供药物研发服务,其中多数为国内大中型医药制造企业。2023年公司实现人均产值达到74.7万元,较上年同期人均提高14.6万。2023年公司新立项自研项目达100余项,累计已超350项。参与研发和自主立项研发的项目中,共3项新药项目已通过NMPA批准进入临床试验,126项药品申报上市注册受理,10项一致性评价注册受理;取得77项药品生产注册批件;34项通过一致性评价;11项原料药通过审评获批。新药品注册分类法规实施之后,公司累计已有19项仿制药首家取得药品注册批件或首家通过一致性评价,公司取得生产批件的权益分成项目共7项。

投资建议与盈利预测

公司拥有的“临床前+临床”综合研发服务模式竞争优势比较明显,为客户提供一体化的一站式服务逐步成为CRO公司构建自身竞争力、提升客户粘性、拓展业务范围、保障盈利能力的有效途径。预计公司2024-2026年营收增速分别为32.63%/31.66%/30.61%;归母净利润增速分别为39.10%/36.71%/34.92%;EPS分别为2.29/3.14/4.23元/股,对应PE分别为24.34/17.80/13.20X。维持“买入”评级。

风险提示

仿制药政策风险、行业竞争加剧风险、订单签订不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用