爱尔眼科(300015)

结论及建议:

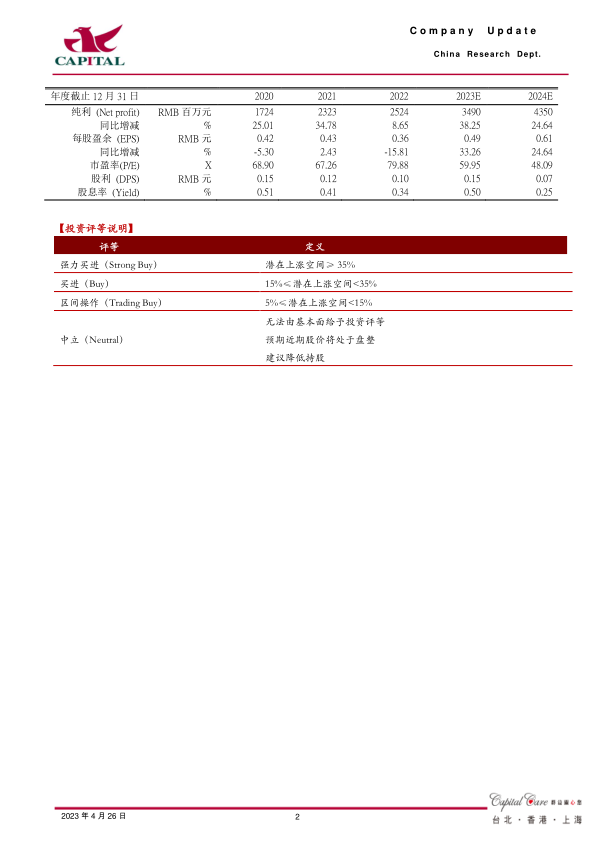

公司业绩:公司2022年实现营收161.1亿,同比+7.4%,录得归母净利25.2亿元,同比+8.7%,扣非后归母净利润29.2亿元,同比+4.9%,EPS为0.36元。公司2022年业绩低于预期,主要是Q4疫情影响超出我们预期,公司22Q4实现营收30.6亿元,YOY-10.2%,录得归母净利润1.7亿元,YOY-47.7%。

公司同时发布2023年1季度业绩,23Q1实现营收50.2亿元,YOY+20.4%,录得归母净利润7.8亿元,YOY+27.9%,扣非后归母净利7.5亿元,YOY+20.7%,疫情后业绩恢复好于预期。

分红预案:拟每10股派发现金红利1元(含税),及资本公积金每10股转增3股。

年初防疫管控及年末疫情高峰影响2022年诊疗及各业务收入,而23Q1疫情后恢复显着:公司2022年实现门诊量1125万人次,YOY+10.4%,手术量87.1万人次,YOY+6.5%,疫情及管控因素对诊疗及手术量的压抑影响了公司各业务的增长。分业务来看,屈光手术实现收入63.4亿元,YOY+14.8%,视光服务实现营收37.8亿元,YOY+11.9%,白内障项目营收21.4亿元,YOY-2.2%,眼前段项目营收13.4亿元,YOY-8%,眼后端项目10.6亿元,YOY+6.1%。屈光及视光业务受益于青少年近视防控以及公司加大对基层医院屈光科室的建设,仍实现了两位数的增长。23Q1公司整体营收恢复明显,我们认为主要是疫情期间积累的需求在疫情后逐步释放所致。展望2023年全年,防疫管控新政下各业务诊疗恢复常态,公司将在偏低的基期下实现快速增长。

23Q1毛利率提升至近几年同期新高:公司2022年综合毛利率50.5%,同比下降1.4个百分点,主要是疫情及管控对业务开展的影响。但从23Q1单季表现来看,同比提升0.5个百分点至47.5%,也已处于近几年同期新高,恢复较好。

盈利预计:我们预计公司2023、2024年实现净利润34.9、43.5亿元,YOY分别为+38.3%、+24.6%,折合EPS分别为0.49、0.61元。目前股价对应的PE分别为60、48倍。疫情后公司业绩恢复确定性强,目前估值处于可投资阶段,我们继续给与“买进”评级。

风险提示:疫情反复影响超预期;医疗安全风险;政策风险;医院新建扩建进度不及预期;

微信扫一扫-立即使用

微信扫一扫-立即使用