爱尔眼科(300015)

投资要点

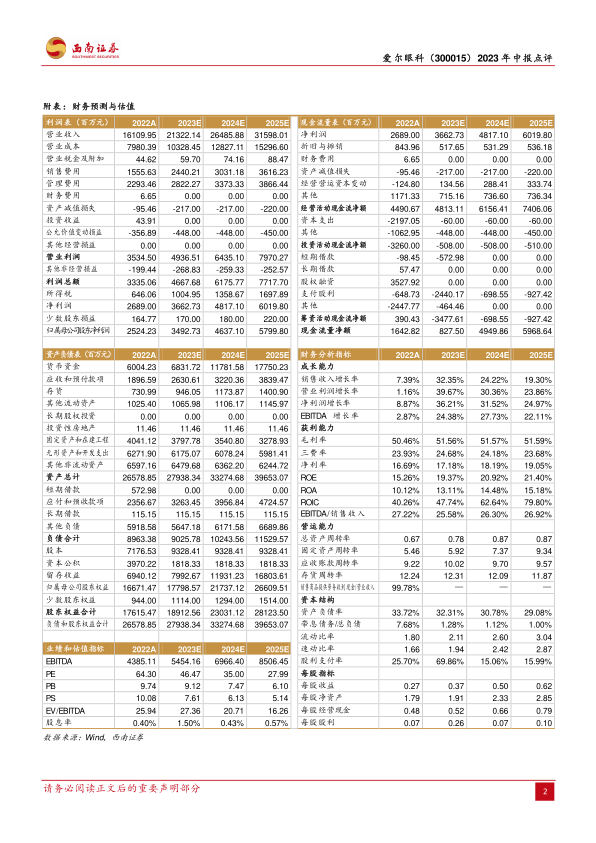

业绩总结: 公司发布2023 年中报, 2023 年上半年实现收入 102.5 亿元,同比+26.5%,归母净利润 17.1亿元,同比+32.6%,扣非后约为 17.6亿元,同比约+27.2%。其中单 Q2实现收入 52.3亿元,同比+32.8%,归母净利润 9.3亿元,同比+36.8%;扣非归母净利润 10.06 亿元,同比+32.6%。

海内外持续扩张,打造分级连锁网络布局。 公司继续加快医疗网络的分层建设,稳步推进中心城市和重点省会城市的区域性眼科中心的建设,同时,加快省会城市一城多院、眼视光门诊部(诊所)以及爱眼 e 站的横向同城分级诊疗网络建设, 截止 2023年 6月 30日, 公司中国境内开设医院 229家(较年初新增 14家),门诊部 168家(较年初新增 20家),海外已布局 124家眼科中心及诊所(较年初新增 6 家),逐步形成覆盖全球的医疗服务网络,分级连锁优势和规模效应日益显现。 公司 2023 年上半年实现门诊量 727 万次,同比+31.2%; 手术量 60.8 万次,同比+36.6%; 实现收入 102.5 亿元,同比+26.5%;归母净利润 17.1 亿元,同比+32.6%。

白内障等刚需类项目收入提速,消费属性项目受经济形势影响增速趋缓。 从业务占比上看,公司消费眼科收入占比超过 60%,从业务增速上看,白内障等基础眼科收入提速,拉动公司业绩快速增长。 2023年上半年公司屈光业务收入40.3亿元,同比+17.2%, 占比 39.3%( -3.1pp) ;视光服务业务收入 23亿元,同比+30.5%, 占比 22.4%( +0.7pp) ; 白内障业务收入 16.7亿元,同比+60.3%,占比 16.3%(+3.5pp) 。 去年受疫情影响被抑制的眼病需求逐步释放,伴随着人口老龄化和消费升级的趋势,白内障业务仍有巨大发展空间。

毛利率净利率持续提升,费用率管控能力稳重向好。 公司发展进入成熟期,成本费用结构稳中向好, 公司 2023年上半年毛利率 49.46%(+0.1pp),各项业务毛利率均有上升,其中,白内障业务毛利率同比提升 1.6pp,预计为高端白内障放量导致毛利率提升。 2023 年上半年销售、管理、研发费用率为 10.22%(+0.5pp)、 12.9%( -0.8pp)、 1.4%(+0.03pp),管理费用率优化,销售费用率因摆脱疫情影响,线下活动投入加大所致;净利率 18.9%( +1.3pp),公司费用率管控能力持续提升。

盈利预测与投资建议: 预计 2023-2025 年归母净利润分别为 34.9 亿元、 46.4亿元和 58 亿元, EPS 分别为 0.37 元、 0.5 元、 0.62 元,当前股价对应 PE 分别为 46 倍、 35 倍、 28 倍, 维持“买入”评级。

风险提示: 医院收入或不及预期;行业政策风险;医疗事故风险。

微信扫一扫-立即使用

微信扫一扫-立即使用