中心思想

-

业绩符合预期,利润增速回暖: 公司2018年一季度业绩基本符合预期,主要产品量价齐升,带动整体毛利率水平回升,业绩增速开始回暖。

-

外延式发展,产业链延伸: 公司通过收购和参与并购基金等方式,积极拓展产业链,从化学合成酶抑制剂与碳青霉烯系列品种为主,逐步开展无菌原料药、制剂技术的研发,有望形成覆盖产业链的抗菌药物产品梯队。

主要内容

公司动态事项

事项点评

业绩基本符合预期,利润增速开始回暖

- 公司2018年第一季度实现营业收入3.05亿元,同比增长32.26%,主要受益于新增订单和产品提价。预计全年收入增速有望达到20%以上。

- 公司主导产品他唑巴坦系列维持量价齐升态势,舒巴坦系列逐步消除负面影响,培南系列产品线向下游原料药粗品拓展,丰富产品线的同时提升毛利率水平。

- 公司2018年第一季度实现归母净利润6,178.82万元,同比增长21.75%,基本符合预期。毛利率同比下降但环比上升,预计已逐步消化原材料提价等因素的影响。

- 公司2018年第一季度期间费用率同比下降,主要原因是股权激励费用同比大幅下降。

外延式发展延伸产业链

- 公司2017年收购富祥(大连)70%股份并增资,拓展生产基地至5个,正式试水制剂领域。积极推进申报产品的注册工作。

- 公司2017年参与设立富祥物明产业并购基金,收购海阔生物部分股权,弥补了公司只有化学合成生产原料药的短板。海阔生物主要从事用发酵工艺生产高品质原料药,其主要产品林可霉素和万古霉素。

- 公司以化学合成酶抑制剂与碳青霉烯系列品种为主,通过参与并购基金、外延收购等方式逐步开展无菌原料药、制剂技术的研发,有望形成具有覆盖产业链相对完整的抗菌药物产品梯队,丰富产品品类的同时有望提高公司整体的毛利率水平。

风险提示

- 原材料价格上升导致毛利率水平下降风险;产业链整合不及预期风险;在研产品研发、申报、上市进度不及预期;他唑巴坦提价不及预期;股东减持风险;环保及生产安全风险;汇兑风险等。

投资建议

维持“增持”评级

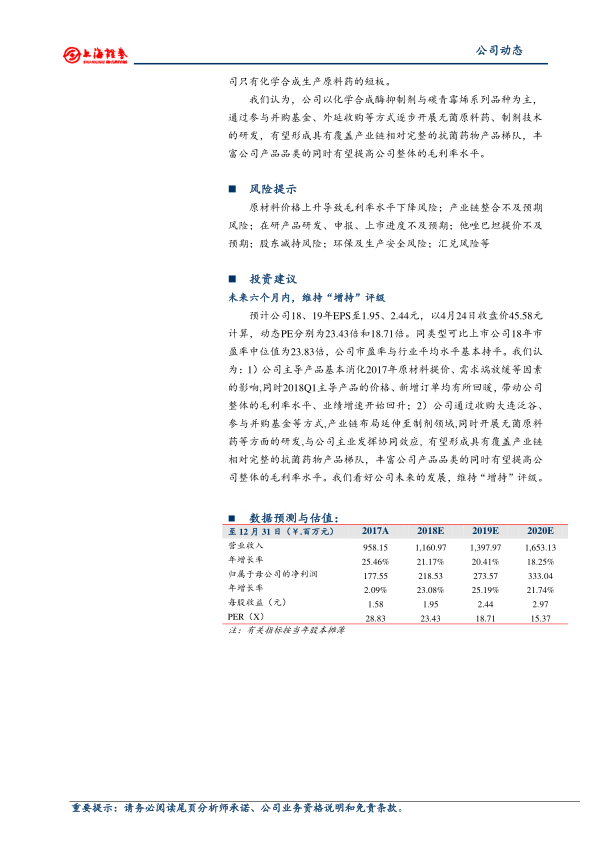

- 预计公司18、19年EPS至1.95、2.44元,以4月24日收盘价45.58元计算,动态PE分别为23.43倍和18.71倍。

- 公司主导产品基本消化2017年原材料提价、需求端放缓等因素的影响,同时2018Q1主导产品的价格、新增订单均有所回暖,带动公司整体的毛利率水平、业绩增速开始回升。

- 公司通过收购大连泛谷、参与并购基金等方式,产业链布局延伸至制剂领域,同时开展无菌原料药等方面的研发,与公司主业发挥协同效应, 有望形成具有覆盖产业链相对完整的抗菌药物产品梯队,丰富公司产品品类的同时有望提高公司整体的毛利率水平。

- 看好公司未来的发展,维持“增持”评级。

总结

本报告分析了富祥股份(300497)2018年一季度业绩,认为公司业绩基本符合预期,利润增速开始回暖,主要受益于新增订单和产品提价。公司通过外延式发展延伸产业链,积极拓展制剂领域和无菌原料药研发,有望形成覆盖产业链的抗菌药物产品梯队。报告同时提示了相关风险,并维持“增持”评级,看好公司未来的发展。

微信扫一扫-立即使用

微信扫一扫-立即使用