公司点评:富祥股份(300497)一季报超预期高增长,今年将迎来关键体系升级

中心思想

本报告对富祥股份(300497)进行公司点评,核心观点如下:

- 一季报业绩超预期增长: 公司一季度业绩预告显示,归属上市公司股东的净利润和扣非后净利润均大幅增长,超出市场预期,主要受益于市场对公司主要产品的稳定需求。

- 疫情推动高端抗生素需求: 全球新冠疫情持续发展,推动了对高端抗生素的需求,公司作为全球高端抗生素核心供应商,订单饱满,为全年业绩增长奠定基础。

- 体系升级与市场拓展: 公司积极推动产品体系升级,拓展规范市场大客户,无菌产品的落地有望打开进入美国医药巨头供应链体系的大门。

主要内容

一季报超预期高增长

- 业绩增长数据: 2019年一季度业绩预告显示,归属上市公司股东的净利润预计同比增长50%-70%,扣非后净利润同比增长83.31%-108.09%,均超出市场预期。

- 增长原因分析: 主要产品市场需求保持稳定增长,显示出良好的经营态势。

订单饱满,全球疫情持续发展或推动公司产品需求进一步提升

- 疫情对抗生素需求的影响: 新冠肺炎疫情推动了终端对于高端抗生素的需求,尤其是复方抗生素和培南类抗生素,带动了巴坦类和培南类中间体和原料药的需求增长。

- 产品价格上涨预期: 培南类产品(如4-AA)的下游制剂市场保持快速增长,市场供货紧张,疫情下供应更紧张,未来存在进一步价格提升的预期。

推动体系升级,积极推动规范市场大客户开拓

- 体系升级里程碑: 公司无菌生产能力有望在今年年中达成,标志着产品体系的升级,是公司发展的里程碑事件。

- 市场拓展策略: 公司重点着眼于规范市场的开拓,积极拓展辉瑞、默克公司等规范市场大客户,无菌产品的落地有望打开进入美国医药巨头供应链体系的大门。

延伸制剂领域,深度拓展产业链体现一体化优势

- 产业链延伸: 公司在2017年收购富祥(大连)70%股份,是公司向医药制剂领域的产业延伸,是公司扩展产业链、完善产业规划布局的重要起点。

- 一体化优势: 在海外外包、国内集采的背景下,公司原料-制剂一体化优势有望不断显现。

投资评级

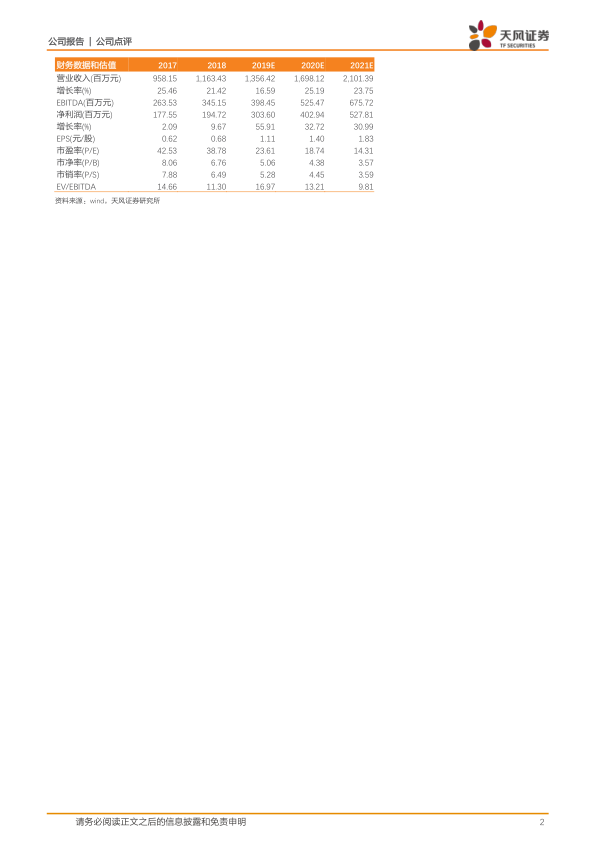

- 盈利预测: 预计公司2019-2021年EPS分别为1.11、1.40及1.83元,对应PE分别为24、19及14倍。

- 投资建议: 看好公司未来发展,维持“买入”评级。

财务数据和估值

- 财务数据: 提供了2017-2021E的营业收入、EBITDA、净利润、EPS等关键财务数据。

- 估值指标: 提供了市盈率(P/E)、市净率(P/B)、市销率(P/S)、EV/EBITDA等估值指标。

财务预测摘要

- 资产负债表: 提供了2017-2021E的货币资金、应收账款、存货、固定资产、短期借款、应付账款等资产负债表关键数据。

- 利润表: 提供了2017-2021E的营业收入、营业成本、营业费用、管理费用、研发费用、财务费用、净利润等利润表关键数据。

- 现金流量表: 提供了2017-2021E的经营活动现金流、投资活动现金流、筹资活动现金流等现金流量表关键数据。

- 主要财务比率: 提供了2017-2021E的成长能力、获利能力、偿债能力、营运能力等主要财务比率。

总结

- 核心业务稳健增长: 富祥股份一季度业绩超预期,受益于高端抗生素市场需求的稳定增长和全球疫情带来的额外需求。

- 未来增长动力: 公司通过体系升级、市场拓展和产业链延伸,有望实现业绩的持续快速增长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用