中心思想

业绩增长与盈利能力提升

富祥药业2020年上半年业绩表现强劲,营收和净利润均实现显著增长,主要得益于疫情影响较小和产品需求旺盛。同时,公司毛利率持续提升,盈利能力增强。

产能扩张与长期发展

公司在建工程提速,预示着未来产能有望陆续释放。定增预案的修订将有助于公司实现产业链优化升级,巩固在原料药领域的地位,为长期发展奠定基础。

主要内容

公司概况与业绩表现

-

事件: 富祥药业发布2020年半年报。

-

业绩: 2020H1实现营收8.16亿元,同比增长37.82%;归母净利润2.19亿元,同比增长92.00%;扣非净利润2.07亿元,同比增长95.77%;经营活动产生的现金流量净额2.09亿元,同比增长136.67%。

-

原因: 受疫情影响小,Q2业绩持续高速增长。

毛利率分析

-

毛利率: 上半年公司综合毛利率为44.21%,同比提升4.34%。

-

分业务毛利率: 原料药业务毛利率为51.78%,同比提升8.33%;中间体业务毛利率为39.10%,同比提升2.29%。

-

提升原因: 产能利用率较高、排产充分、原材料价格维持低水平以及产品需求旺盛。

在建工程与产能释放

-

在建工程: 在建工程持续提速,占总资产比例为14.89%,同比提升4.26%,金额同比增长59%。

-

产能释放: 随着在建工程提速,未来公司产能有望加速释放。

定增预案修订

-

修订内容: 对定增对象、锁定期和定价基准日进行了修订,由锁价发行转向询价发行。

-

核心内容: 募投项目不变,仍为“高效培南类抗生素建设项目”和“年产616吨那韦中间体、900吨巴坦中间体项目”。

-

影响: 有助于公司加快实现产业链优化升级,完善从医药中间体、原料药到制剂生产垂直一体化的战略,巩固和提高自身在原料药领域的地位。

投资建议

-

评级: 维持“增持”评级。

-

原因: 公司深耕高端抗生素原料药及其中间体领域,拥有良好的质量控制和注册申报优势,客户遍及国内外知名厂商。

-

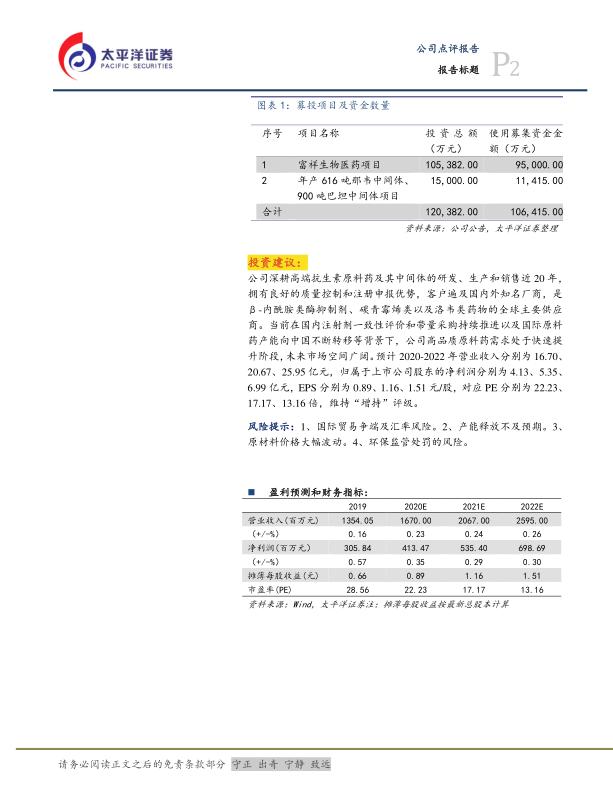

盈利预测: 预计2020-2022年营业收入分别为16.70、20.67、25.95亿元,归属于上市公司股东的净利润分别为4.13、5.35、6.99亿元,EPS分别为0.89、1.16、1.51元/股,对应PE分别为22.23、17.17、13.16倍。

风险提示

- 国际贸易争端及汇率风险。

- 产能释放不及预期。

- 原材料价格大幅波动。

- 环保监管处罚的风险。

总结

富祥药业2020年上半年业绩表现出色,营收和净利润大幅增长,盈利能力持续提升。公司通过在建工程提速和定增预案修订,积极扩张产能并优化产业链,为长期发展奠定基础。太平洋证券维持对富祥药业的“增持”评级,但同时也提示了国际贸易、产能释放、原材料价格和环保监管等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用